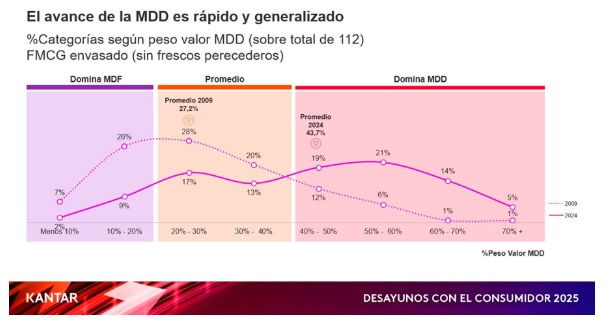

infoRETAIL.- La marca del distribuidor (MDD) dominará el 70% de las categorías de gran consumo en 2035. Así lo pronostica el director de Consumer Insights de Kantar Worldpanel, César Valencoso, quien recuerda que la cuota de la marca propia se ha disparado en los últimos 15 años pasando del 27,2% al 43,7% con el que terminó 2024, aprovechando aquellas categorías donde cae la inversión.

En el marco del evento anual 'Desayunos con el consumidor 2025' de la consultora, el directivo ha explicado que la presión por los resultados a corto plazo están haciendo descuidar la mirada a largo plazo. Así se explica la caída de palancas clave como la innovación (43% menos de innovaciones puras respecto al inicio de la década pasada), inversión publicitaria (26% menos que justo antes de la crisis de 2008), promoción (11% de pérdida en cuota en valor en los últimos diez años), precio (22 puntos menos de diferencial entre la MDF y la MDD) y surtido (8,9% menos de SKU desde 2018).

César Valencoso ha analizado el desempeño de las marcas que realmente crecen, que son sólo el 19%, para intentar aprender de ellas. La clave de estas ganadoras es un mix de factores donde destaca la ganancia de distribución, una mayor visibilidad fuera del hogar y especialmente la capacidad de “abrir” la marca ganando nuevos espacios de consumo, nuevos consumidores o nuevas regiones.

También el tamaño importa, aunque en este caso ser pequeño tiene más probabilidades de tener éxito: la proporción de marcas ganadoras es cuatro veces mayor en las pequeñas que en las grandes. En este sentido, el análisis del directivo muestra que para las marcas grandes la receta es la misma que para las pequeñas, pero encontrar esos espacios desde abrir la marca requiere más sofisticación en el análisis.

A modo de conclusión, Kantar llama a la acción a las marcas con atención a tres puntos: “Hay que definir el precio estratégicamente y trabajar la percepción, volver al marketing fundamental y dar propósito a las marcas de forma creíble”.

Segmentación poblacional

En la línea de ayudar a marcar el camino para volver a crecer, el Client Service Director, Joan Riera; y la Strategic Business Director de Kantar Worldpanel, Sara Rodríguez, ponen el foco en las transformaciones sociales, donde jóvenes y familias tienen menos participación y crecen los seniors y los inmigrantes, que en la próxima década concentrarán el crecimiento de la población en España.

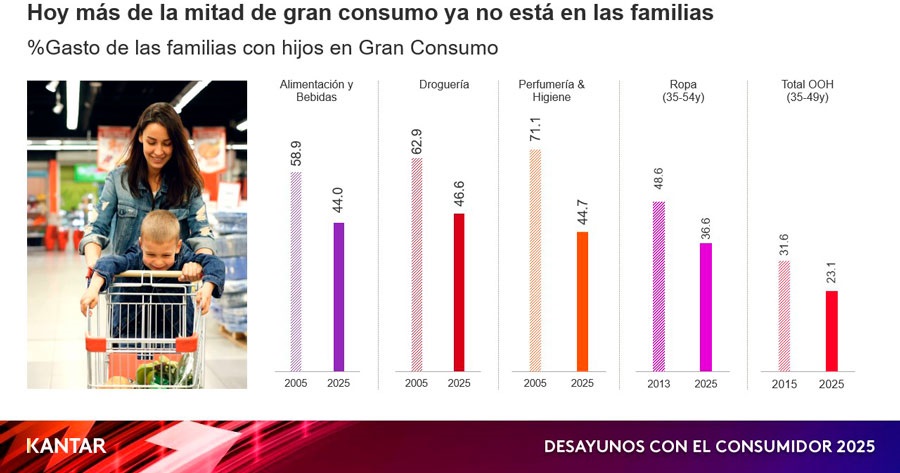

Sin embargo, a pesar de ese creciente peso poblacional, existen ciertas barreras que hacen que las marcas no se dirijan a los senior y que Kantar ha querido desmitificar. Por un lado, sobre la idea de que es en las familias donde está el volumen, lo cierto es que la diferencia de peso en cuota por valor entre éstas y los seniors se ha reducido a la mitad en apenas 15 años. Las nuevas generaciones son más pequeñas que sus predecesoras y esto se traduce en que el volumen en gran consumo cambia de manos: más de la mitad de la demanda ya no está en las familias.

Y es que el envejecimiento de la población y el cambio en los hogares ha provocado un vuelco en el gran consumo. Si hace diez años, los hogares sin hijos movían más del 50% de las ventas en 33 de las 100 principales marcas, hoy en día ya lo hace en 64 de ese top 100, prácticamente el doble.

Otra de las supuestas barreras es considerar que el senior es poco afín a la innovación. Si bien seis de cada diez innovaciones van dirigidas a jóvenes y familias, lo cierto es que el 37% del volumen de estas innovaciones está en los mayores.

Por otro lado, también cala la idea de que captar a un consumidor joven permite rentabilizar más la inversión porque le acompaña durante toda su vida, pero en realidad los consumidores no acompañan a la marca siempre porque sus circunstancias cambian a medida que cumplen años. El ciclo de vida es importante, de hecho, el 71% de las categorías preferidas por los consumidores ya retirados se mantienen con respecto a hace 15 años, pero se producen cambios ligados a tendencias transversales, como el menor consumo de alcohol, o las ligadas a la propia generación, y es importante identificarlas y actuar para encontrar espacios de crecimiento.

Para Joan Riera y Sara Rodríguez, ganar penetración es clave, siempre hay no compradores a los que dirigirse y para ser grande hay que cubrir todos los target: “En un mundo cada vez más inclusivo, el gran consumo también debe serlo. No podemos permitirnos dejar fuera a ningún colectivo si realmente queremos crecer y conectar con todos los tipos de consumidor”.

El crecimiento a través del surtido

Otra clave para el crecimiento tiene que ver con el surtido, en un contexto en el que el número de referencias por hogar se están reduciendo y las cadenas de surtido corto son las que más crecen. La Advanced Analytics Director, Mayte González; y el Retail Business Director de Kantar Worldpanel, Bernardo Rodilla, apuntan a cómo precisamente los hogares que compran menos referencias están ganando peso poblacional, sobre todo los seniors.

Y en cuanto a las cadenas, las de surtido corto tienen un 38,3% de cuota en actos de compra y los supermercados regionales un 22,7%, frente al 8,3% del hipermercado y entre unos y otro hay una diferencia de más de 9.000 unidades en promedio.

Sin embargo, el consumidor sigue demandando variedad de surtido y el requerido para satisfacer el 90% de las compras incluso crece un 3%, luego es fundamental aterrizar en el tipo de hogar para ver qué surtido es prioritario. También es clave la frecuencia de compra, pues no todos los hogares reducen referencias, de hecho, un 25% las ha aumentado por encima del 10% y se observa que acuden más al establecimiento, con 24 actos más en promedio, influyendo también a qué cadena acude.

Las cadenas de surtido corto tienen un 38,3% de cuota en actos de compra y los supermercados regionales un 22,7%, frente al 8,3% del hipermercado

Por otra parte, el análisis de Kantar muestra cómo el desarrollo del surtido es beneficioso para categorías, marcas y distribuidores. En concreto, si hablamos de las categorías, los datos constatan cómo hay una clara correlación entre su desarrollo en volumen y el tamaño del surtido. Aquellas categorías que incrementan su surtido por encima del 5%, crecen un 22% en penetración y un 28% en volumen, mientras que la tendencia es justo la contraria en aquellas que reducen su surtido.

Lo mismo sucede con las marcas, e incluso de forma más acusada, pues aquellas que incrementan su surtido por encima del 5%, crecen un 37% en volumen, mientras que las que lo reducen en la misma proporción caen un 20%. Y para los distribuidores, si bien los motivos para elegir una cadena son variados, incluso en aquellas con un surtido más reducido, las categorías que más crecen son aquellas donde aumenta el número de referencias debido a que el consumidor puede aprovechar mejor cada acto de compra. En concreto, en surtido corto, un 74% de categorías que aumentan surtido por encima del 5% crecen por encima del promedio de la cadena. Este mismo dato en supermercado regional es de un 62%.

Para Mayte González y Bernardo Rodilla, “las decisiones de surtido tienen que incorporar la visión del comprador, pues suelen primar criterios financieros, por lo que es necesario encontrar el equilibrio entre ambos mundos para lograr un desarrollo de surtido eficiente”.