infoRETAIL.- Mercadona, Lidl y Aldi han batido sus respectivos récords de cuota de mercado en valor en 2025. En los dos primeros casos, apoyados en su apuesta por cestas más grandes y la retención del cliente, mientras que en el caso de Aldi su evolución ha sido fruto de la ganancia de recurrencia por parte de sus compradores. A ellos se suma DIA, que en el último ejercicio ha confirmado su recuperación aumentando su cuota, impulsando así el crecimiento del surtido corto.

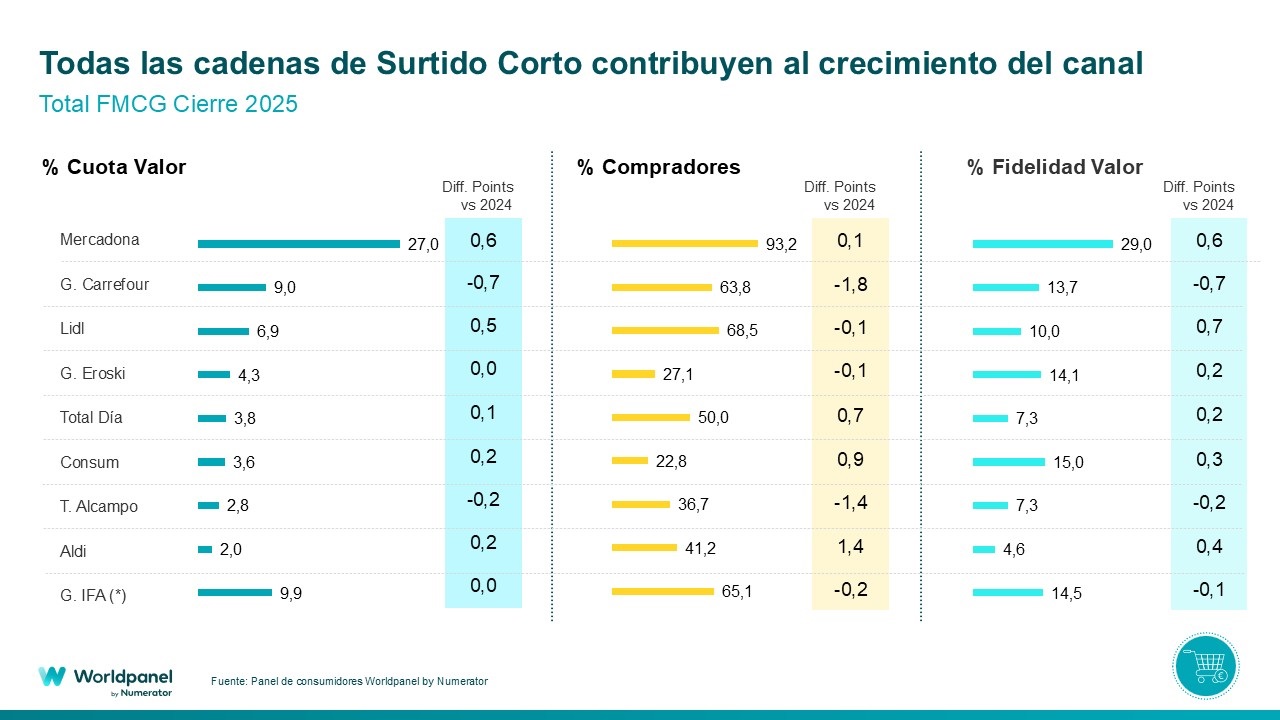

Según datos del informe 'Balance de la distribución', presentado esta mañana por Worldpanel by Numerator en un encuentro al que ha asistido infoRETAIL, Mercadona vuelve a liderar el ranking nacional con un 27% de cuota, lo que supone un alza de 0,6 puntos porcentuales (pp) respecto a 2024. Con el test de su nuevo modelo de tienda T9, la compañía aglutina las distintas evoluciones que ha venido desarrollando en los últimos años.

“Su apuesta por una compra eficiente se traduce en cada vez más cestas más llenas”, explica el Retail Client Director de Worldpanel by Numerator, Bernardo Rodilla, destacando particularmente el éxito de secciones que cobran importancia en su nuevo modelo de tienda T9, como pescado y marisco (dejando el servicio atendido en mostrador por el libre servicio), los platos cocinados/preparados y la perfumería e higiene.

De esta forma, la compañía presidida por Juan Roig alcanza una cuota de actos en las cestas grandes (más de ocho categorías) el 42%, lo que supone 0,9 pp más que en 2024. Esta cifra contrasta con el 19,1% que ostenta en el ranking del total de cestas.

Lidl, por su parte, ha ganado 0,5 pp hasta alcanzar una cuota del 6,9%, consolidándose como una opción para realizar la cesta completa entre sus clientes, donde el desarrollo de su tarjeta de fidelización gana relevancia. En el lado opuesto, la consultora percibe que el discounter no ha aumentado su base de clientes, con la caída de 0,1 pp en su penetración en los hogares, hasta quedarse en el 49,3%.

Otro de los grandes protagonistas del año ha sido Aldi, cuya cuota llega ya al 2% (+0,2pp), siendo además la cadena que más ha crecido en compradores durante 2025, un (+1,4 pp), mejorando también en frecuencia de compra (+13,6%) y en percepción de precio.

El otro exponente del surtido corto es DIA, que ha ganado 0,1 pp hasta llegar al 3,8% de cuota, impulsada por la proximidad -con 94 puntos de venta más que en 2024- y los precios -su marca del distribuidor (MDD) ha alcanzado el 65,1% de cuota en valor, lo que supone 2,4 pp más-.

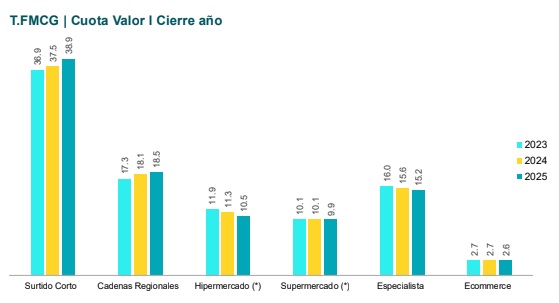

Estas cuatro evoluciones individuales han provocado que las cadenas de surtido corto sean las que más han crecido en 2025 (+1,4 pp vs 2024) y ya concentran el 38,9% de cuota.

Bajada del híper y doble velocidad regional

En el lado opuesto está el canal hipermercado, que ha perdido 0,8 pp de cuota en el último año, quedándose en el 10,5%, lastrando así los resultados de operadores que cuentan con este formato, como Carrefour, Alcampo o Eroski.

En este sentido, Carrefour ha vuelto a perder terreno, hasta un 0,7 pp menos de cuota para un 9%. La compañía mantiene la segunda posición del ranking, pero pierde compradores (-1,8%) fruto de la evolución negativa del formato hipermercado. Como nota positiva, destaca la ganancia de compradores de su formato de proximidad, pero que no llega a compensar la caída del híper.

Alcampo, por su parte, cede 0,2 pp y se queda en el 2,8% de cuota, mientras que Eroski consigue mantener su cuota en el 4,3%.

En el caso de las cadenas regionales, el estudio distingue el caso de Consum y el resto. Sobre la cooperativa valenciana, destaca su consolidación como el segundo distribuidor del arco mediterráneo, con un 10,1% de cuota y una fuerte implantación en Comunidad Valenciana y Cataluña, uno de sus grandes focos de expansión en forma de mancha de aceite. En estos territorios su penetración llega al 57,1%.

En el conjunto del país cuenta con un 7,3% de los compradores y su cuota en valor ha crecido 0,2 pp, hasta el 3,6%.

Por el contrario, el análisis del resto de cadenas regionales muestra síntomas de desaceleración. Crecen en conjunto 0,4 pp hasta el actual 18,5%, per se ven frenados en la segunda mitad del año en la parte de alimentación envasada, si bien en frescos siguen siendo diferenciales. Finalmente, Grupo IFA se mantiene en el 9,9% de las ventas en valor.