infoRETAIL.- Lidl y Auchan Retail España han sido los dos operadores de la distribución alimentaria que más crecimiento de penetración han logrado entre los compradores españoles durante 2018.

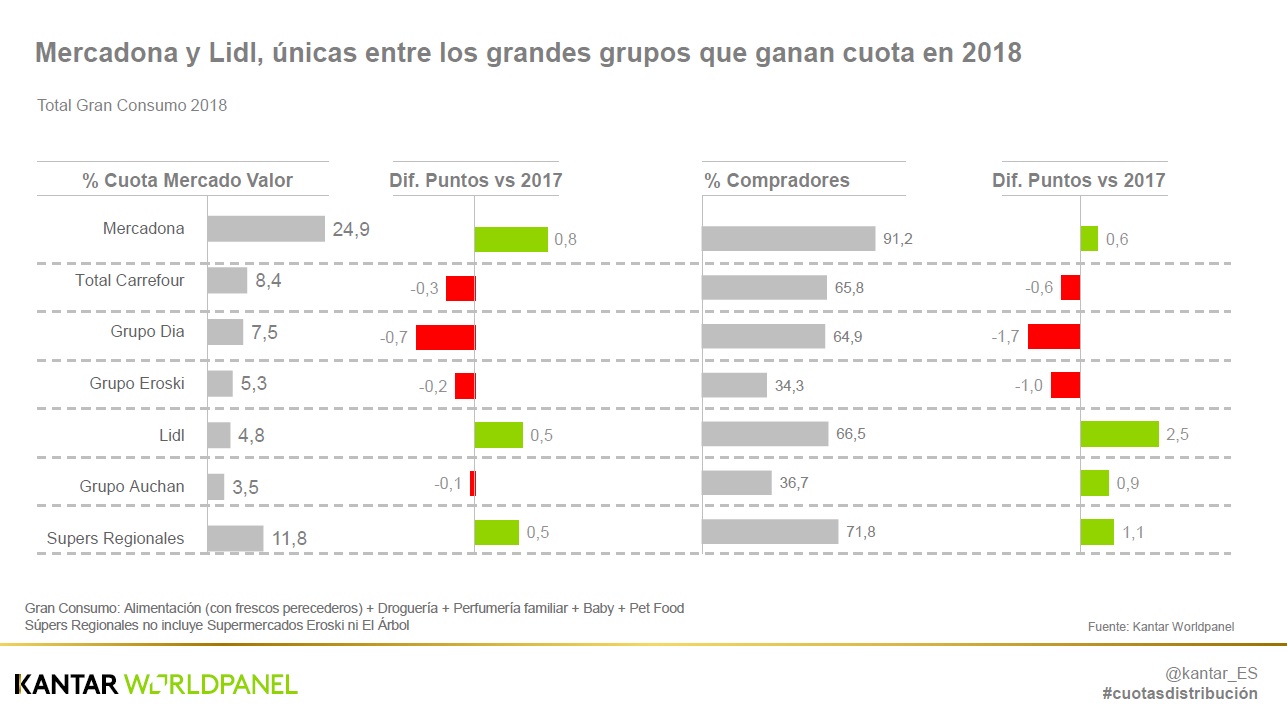

En concreto, Lidl se ha convertido en la segunda cadena de distribución que más penetración tiene en España, de tal forma que el 66,5% de los hogares españoles ha comprado al menos una vez en sus tiendas durante el último año, lo que supone 2,5 puntos más que en 2017. La cadena alemana logra así el mayor crecimiento en porcentaje de compradores entre los principales retailers nacionales.

Así se ha puesto de manifiesto esta mañana durante la presentación del informe ‘Balance de la Distribución y Gran Consumo 2018’ de Kantar Worldpanel. “El modelo de smart discount se ha consolidado en España, dejando atrás la antigua imagen de bazar”, destaca el Florencio García, Iberia Retail Sector Director de la consultora.

“El principal reto de la cadena será dejar de ser un lugar para compras puntuales y llenar más las cestas, para lo cual quiere capitalizar las modas, como los productos eco-bío”, añade. En cuanto a la cuota de mercado, Lidl concentra ya el 4,8% del negocio total en valor, lo que supone 0,5 puntos más.

Lidl supera a Carrefour y DIA y ya es la segunda cadena de distribución que más penetración tiene en España

Asimismo, Auchan Retail España es el segundo distribuidor que más incrementa la penetración (+1,1 puntos), hasta alcanzar un porcentaje del 71,8% de compradores. “Pese al estancamiento del canal hipermercado, la compañía gana penetración ya que se encuentra inmersa en un proceso para fortalecer su red de supermercados con el formato Mi Alcampo, una estrategia que se adecúa a las demandas del consumidor, que lo validará en 2019”, comenta Florencio García.

Asimismo, el directivo recuerda la especial ubicación de muchos de los hípers de la cadena: “Sus hipermercados pueden generar frecuencia de compra, ya que suelen estar insertados en las ciudades”. Su cuota de mercado en valor prácticamente se mantiene estable (-0,1 puntos), hasta quedarse en el 3,5%.

Mercadona se mantiene como líder de la distribución nacional, tanto en compradores como en market share, con un 91,2% y un 24,9%, respectivamente. Así, la cadena valenciana ha elevado su penetración en 0,6 puntos respecto a 2017, mientras que la cuota ha crecido 0,8 puntos.

Eroski mantiene sus posiciones de liderazgo en País Vasco y Galicia, con una cuota en valor del 32% y 16,7%, respectivamente

“Su mayor éxito viene de la mano de los frescos, que explican el 63% de su crecimiento en 2018”, comenta García, quien añade que Mercadona acapara el 21,2% de la venta de frescos en valor del mercado, 1,4 puntos más. A esta apuesta se suma el refuerzo de la marca del distribuidor (MDD), tanto a nivel de imagen como de ampliación de su rango de referencias.

“Mercadona aún tiene margen para ganar cuota de mercado procedente del canal especialista y no vemos señales de ralentización en su actividad”, añade el directivo de Kantar Worldpanel, quien recuerda que en determinadas regiones de España, “como Comunidad Valenciana y Andalucía tiene más limitada su expansión, pero tiene más recorrido en el norte y noroeste del país”.

DIA traslada su crisis financiera a las tiendas

En el caso de Grupo DIA, la crisis financiera se ha trasladado a la cuota y los clientes. En concreto, ha perdido 1,7 y 0,7 puntos de penetración y cuota de mercado, respectivamente. En concreto, el porcentaje de compradores anuales es del 64,9%, mientras que su trozo del mercado se queda en el 7,5%. Su cuota de mercado se está diluyendo, principalmente, entre Mercadona, Lidl y las cadenas regionales, según indican desde la consultora.

“De cara al consumidor, la cadena aún cuenta con valores interesantes: en muchos lugares sigue siendo la tienda del barrio o del pueblo de toda la vida”, sostiene Florencio García, que argumenta que “sus problemas financieros no trascienden tanto a la sociedad, aunque sí lo hacen los despidos, por lo que tendrá que tener cuidado a la hora de gestionar esta situación”.

La mayor caída de DIA se concentra en sus tiendas clásicas, grandes perjudicadas por la gran competencia en la calle: “Lo que ha sido su gran éxito -la amplitud de su red- es ahora su gran peligro”, comenta el directivo. “Su mayor reto es rentabilizar el metro cuadrado y acelerar la transformación hacia tiendas más rentables, pero habrá que esperar para ver si esta medida llega a tiempo o demasiado tarde”, añade.

Kantar Worldpanel: "Los problemas financieros de DIA no trascienden tanto a la sociedad, aunque sí lo hacen los despidos"

En el lado positivo para la multinacional española se encuentra la evolución positiva de sus enseñas La Plaza y Dia&Go, cuyas propuestas casan con lo que quieren los consumidores: frescos de calidad y conveniencia, según indica García. Además, el negocio online también arroja buenas noticias, donde concentra una cuota en valor del 9,4%, solo por detrás de Mercadona y Carrefour.

Precisamente, Carrefour ha cerrado el año llegando al 65,8% de los hogares españoles (-0,6 puntos) y con una cuota de mercado del 8,4% (-0,3 puntos). El distribuidor se ve perjudicado por la caída de visitas al canal hipermercado y se centra en conquistar al consumidor con el refuerzo de su red de proximidad y con su estrategia ‘Act for food’.

“Carrefour está en pleno proceso de expansión de su nueva estrategia, que incluyen ejes como simplificar su organización y aumentar la productividad y competitividad”, señala Florencio García, quien recuerda que la compañía quiere ser la referencia de la omnicanalidad, reforzando su red de tiendas de proximidad para mantener el contacto directo con el consumidor, así como el negocio por internet.

Carrefour quiere ser la referencia de la omnicanalidad, reforzando su red de tiendas de proximidad para mantener el contacto directo con el consumidor, así como el negocio por internet

Igualmente, Eroski cuenta con una penetración del 34,3% (-1 punto) y una cuota del 5,3% (-0,2 puntos). En este caso, la compañía mantiene sus posiciones de liderazgo en País Vasco y Galicia, con una cuota en valor del 32% y 16,7%, respectivamente. En Cataluña, por el contrario, ha sufrido descensos por el incremento de la competencia, especialmente de cadenas regionales, como Condis o Bon Preu.

Por último, los supermercados regionales también encarnan parte del éxito cosechado por el sector en 2018. Así, llegan al 71,8% de los hogares españoles (+1,1 puntos), con un market share del 11,8% (+0,5 puntos). Este grupo de cadenas presenta una alta frecuencia de compras gracias a la buena imagen en frescos y al surtido marquista.

"Este comportamiento positivo ha sido generalizado en las cadenas regionales, como Consum, Gadisa, Ahorramás, Alimerka, Condis, Bon Preu o Covirán", comenta el directivo, si bien, destaca el caso de Consum, "que se ha situado en la élite, pese a operar únicamente en unas pocas provincias".