infoRETAIL.- El sector del gran consumo ha invertido 1.411 millones de euros en innovación durante 2025, lo que supone un incremento del 9% respecto al año anterior, según la novena edición de la “Radiografía de la Innovación’, presentada esta mañana en Madrid por el Institut Cerdá, en un encuentro al que ha asistido infoRETAIL.

Por eslabones de la cadena, 787 millones de euros corresponden a industria, mientras que la distribución ha destinado 444 millones a la inversión. Por su parte, el sector agrario ha invertido 180 millones de euros en esta partida durante 2025.

“En términos nominales, sin descontar la inflación, estamos en máximos de inversión de la serie histórica. Hay un salto grande en inversión en distribución y una disminución en industria y en el eslabón primario”, ha comentado el director general del Institut Cerdà, Miguel Hernández (a la izquierda, en la imagen).

Según explica el directivo, estas dos caídas responden principalmente al incremento de la inflación y los insumos, que han provocado más recortes en innovación. “Además, la distribución comenzó a invertir en eficiencia de procesos y logística antes que los otros dos eslabones de la cadena”, confirma Hernández, quien aventura “un cambio” en los procesos a través de la digitalización, robotización e inteligencia artificial que “vamos a notar más adelante”.

Por eslabones, la industria concentra el mayor volumen (787 millones de euros), seguida de la distribución (444 millones) y el sector agrario (180 millones)

Descontando la inflación, el crecimiento de la inversión en innovación de la cadena de valor se mantiene en el 9% respecto a 2024. “Hay una tendencia positiva de recuperación, pero todavía no se alcanzan los máximos de prepandemia”, comenta el director general de la institución.

En la comparativa a largo plazo [respecto a 2018], la distribución registra el mayor crecimiento del gasto en inversión, pasando de 81 a 362 millones de euros, frente a las caídas de industria, que pasa de 943 a 640 millones, y agro, que desciende de 191 a 146 millones. Sin embargo, comparando los datos de 2025 respecto a 2024, la distribución prácticamente mantiene su esfuerzo inversor (366 millones en 2024), mientras que industria (555 millones en 2024) y agro (130 millones en 2024) crecen.

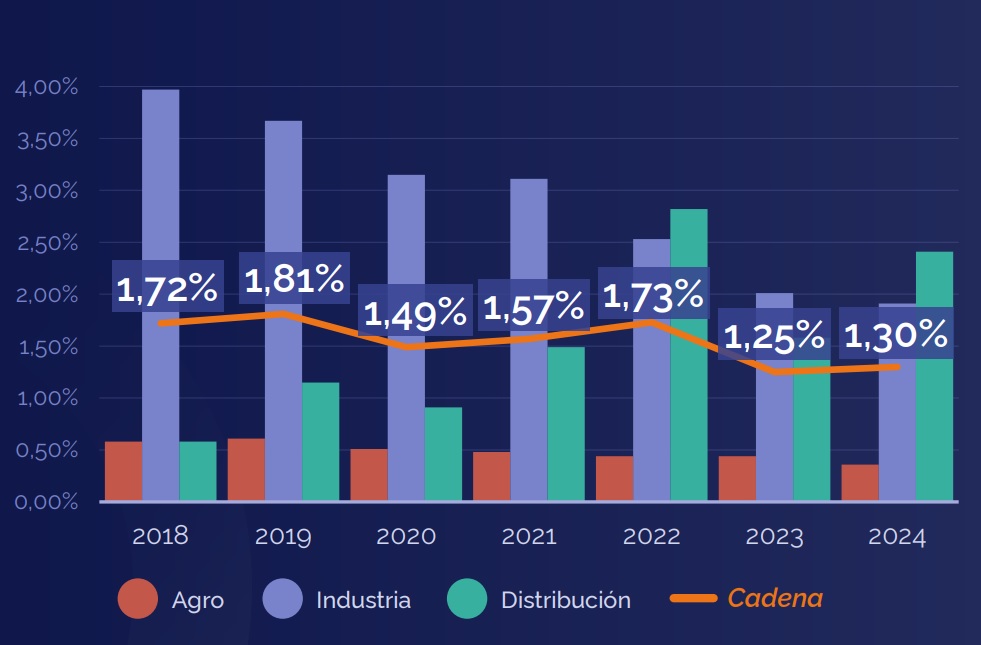

En conjunto, la inversión en innovación del gran consumo es del 1,30%, es decir, el sector invierte 1,30 euros en I+D+i del total de valor añadido, aún lejos del 1,72% de 2018, aunque mayor que el 1,25% de 2024 (ver gráfico inferior). “Estamos aún en vías de recuperación”, señala Miguel Hernández.

En la comparativa respecto al conjunto de la economía española, la disminución del esfuerzo inversor del gran consumo en innovación es más acusada. “Desde 2018 se ha incrementado la brecha entre el gran consumo y la economía, reflejando la mayor sensibilidad del sector a la evolución inflacionaria”, comenta el experto.

Comparado con el sector servicios tradicionales, la media inversora del gran consumo en innovación es superior, pero, por el contrario, es inferior a las empresas especializadas en tecnología. Por eslabones, la industria (1,91%) y la distribución (2,41%) se encuentran en línea con la media nacional del 2%, mientras que el eslabón agrario se sitúa por debajo (0,36%). “El sector agrario lastra al resto de la cadena”, lamenta Hernández.

Financiación, resultados y destino

En cuanto a las fuentes de financiación de la cadena de gran consumo, el informe revela que prácticamente el 90% se financia con recursos privados, un peso superior al del conjunto del tejido empresarial español, que está en torno al 80%.

Aunque un porcentaje relevante de empresas participa en proyectos con financiación pública (entre el 58% y el 85% de las empresas que innovaron en 2025), su aportación sigue siendo limitada y actúa principalmente como elemento catalizador, no como pilar financiero. Entre las principales barreras identificadas destacan la dificultad para localizar convocatorias adecuadas, la complejidad administrativa y los requisitos solicitados.

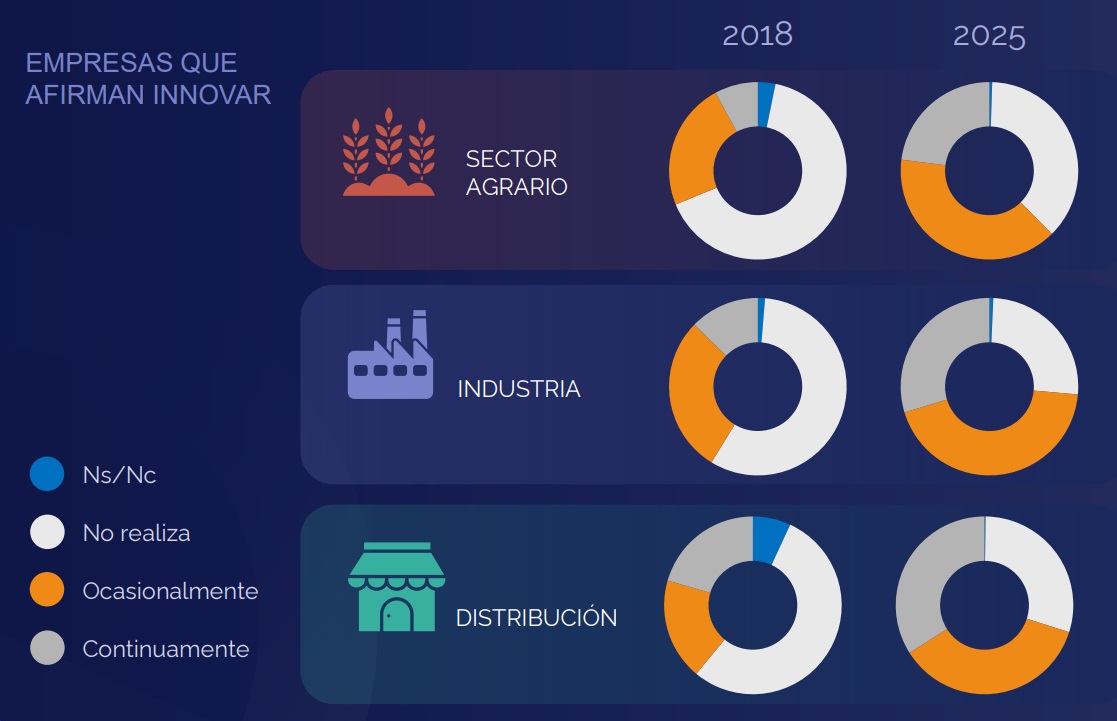

Desde 2018, el número de empresas que afirman innovar se ha incrementado significativamente, pasando de representar en torno a un tercio de las compañías a superar el 60% en todos los eslabones en 2025 (ver gráfico inferior). Además, entre el 23% y el 34% de las compañías -según el eslabón- afirman innovar de manera continua, señal de que la innovación ha dejado de ser puntual para convertirse en parte habitual de su día a día.

En 2024, entre el 20% y el 39% de la cifra de negocio de las empresas que habían lanzado nuevos productos se podía atribuir a estos lanzamientos, una proporción que ha aumentado en todos los eslabones de la cadena desde 2018 (14%).

La incorporación de nuevas herramientas y tecnologías (42%) se ha convertido en la principal prioridad innovadora del gran consumo en 2025. En un segundo plano aparecen la optimización de procesos (35%), la sostenibilidad (33%) y la mejora de los productos existentes (33 %), que se sitúan por delante del lanzamiento de nuevas referencias (26%). “La innovación en gran consumo se ha desplazado del producto al proceso”, sostiene el director general del Institu Cerdà.

Frenos y percepción del consumidor

Por otro lado, en cuanto a las principales barreras para innovar, la falta de fondos propios ha dejado de ser la principal barrera financiera -por ejemplo, en distribución, pasa del 28,5% en 2018 al 21,7% en 2025-, lo que indica una mayor capacidad interna para asumir inversiones. Al mismo tiempo, crece el peso de la dificultad para acceder a financiación externa -en distribución, del 18,5% al 22,8%-, que se convierte ahora en el principal freno económico a la innovación.

Finalmente, el informe también desvela que el 80,7% de los consumidores considera en 2025 que los alimentos y bebidas españoles son innovadores, y más del 83% afirma que las novedades del mercado responden a sus necesidades. Además, el 61% cree que estos productos son más innovadores que los procedentes de otros países.

En cuanto al precio de los nuevos lanzamientos, el 59% de los consumidores los percibe como caros o muy caros. Aunque sigue siendo un nivel elevado, supone una mejora respecto al 70% registrado en pleno contexto inflacionario en 2023.