infoRETAIL.- Mercadona, Carrefour y Lidl siguen liderando el crecimiento de la distribución alimentaria en España, si bien, las cadenas regionales “aguantan el pulso” a este top 3 y se posicionan como su principal alternativa. Así lo ha puesto de manifiesto esta mañana el experto en Retail en Kantar, división Worldpanel, Bernardo Rodilla, durante una rueda de prensa a la que ha asistido infoRETAIL.

En concreto, Mercadona ha cerrado 2022 con una cuota de mercado del 25,6%, es decir, siete décimas más que el año anterior. Además, su penetración entre los hogares españoles sigue al alza (+0,3 puntos porcentuales) llegando ya al 91,3% de los compradores. Su crecimiento se ha basado principalmente en la gestión de los frescos perecederos, con una subida de 0,8 puntos, mientras que el repunte en productos envasados es de 0,5 puntos.

Asimismo, la consultora remarca que la mejora de su cuota se ha concentrado especialmente durante la primera mitad del año, ya que en el segundo semestre ha acusado los cambios de hábito del consumidor, que opta por buscar otras enseñas alternativas para optimizar su gasto. “Le está impactando más que al resto de cadenas”, asegura Rodilla. De hecho, de julio a diciembre de 2022, el comprador de Mercadona ha aumentado su cesta fuera de la enseña valenciana en 0,5 puntos.

Carrefour mantiene el segundo puesto, con una cuota del 9,7%, igualando a Mercadona en el liderazgo de ganancia de market share (+0,7 puntos). Además, es el operador que más aprovechamiento de gasto ha conseguido en el último año (+0,6 puntos), hasta alcanzar el 14,3%. “Carrefour crece gracias al canal de proximidad y a que su hipermercado vuelve a ganar atractivo”, subraya Bernardo Rodilla.

En este sentido, la compañía liderada por Alexandre de Palmas avanza en proximidad ganando más compradores en ámbitos como las familias sin hijos o las personas más mayores, mientras que su hipermercado refuerza su fidelidad aumentando 0,6 puntos en valor y con un amplio surtido que evita al consumidor tener que buscar alternativas en la competencia. Así, eleva un 2,6% los compradores de productos bío y crecen un 7,3% las ocasiones de compra con su club de fidelización.

Como principales retos, Kantar apuna a potenciar la multicanalidad y a adaptar las promociones para seguir creciendo en un contexto de cestas más pequeñas.

'Discounters' al alza

Por su parte, Lidl conserva la tercera posición, con un incremento de cuota de 0,5 puntos, hasta alcanzar el 5,8% del total. Es la cadena que más ha crecido en los tres últimos años, con notables repuntes de cuota (+26%), penetración (+2,6%) y aprovechamiento del gasto (+24,6%).

“El discounter alemán es la, da un paso más para convertirse en la cadena habitual de sus compradores”, remarca Rodilla, que destaca su mayor posicionamiento entre las familias con hijos y los hogares jóvenes, con cuotas del 7% (+0,8 puntos en 2022 respecto a 2021) y 7,2% (+1,0 puntos en 2022 respecto a 2021), respectivamente. En este sentido, su surtido ha crecido un 14,8% desde 2019.

Aldi concentra el 1,5% de las ventas en valor de la distribución alimentaria nacional, lo que supone una décima más que en 2021. “Está ganando compradores por las aperturas, como por ejemplo en Canarias, y también está reforzando su imagen entre sus compradores, logrando inspirar más confianza con sus marcas propias”, indica el experto, quien destaca el crecimiento de ambos discounters alemanes impulsado por su expansión.

La cuarta posición del ranking es para Grupo DIA, que pierde 0,2 puntos de cuota, hasta quedarse con el 4,6% del mercado. Además, es la cadena que menos penetración gana, junto a Eroski (+0,2 puntos) y su porcentaje de aprovechamiento del gasto cede 0,4 puntos, cayendo hasta el 8,1%. No obstante, la cuota de la compañía en las cestas pequeñas ha ganado 0,1 puntos en 2022 respecto al año anterior.

La evolución de la cadena, que consolida su estrategia de crecer desde la proximidad, estará determinada por las recientes ventas de Clarel y de 235 supermercados a Alcampo, por su capacidad para retener clientes habituales de estos activos traspasados.

Regionales, la alternativa

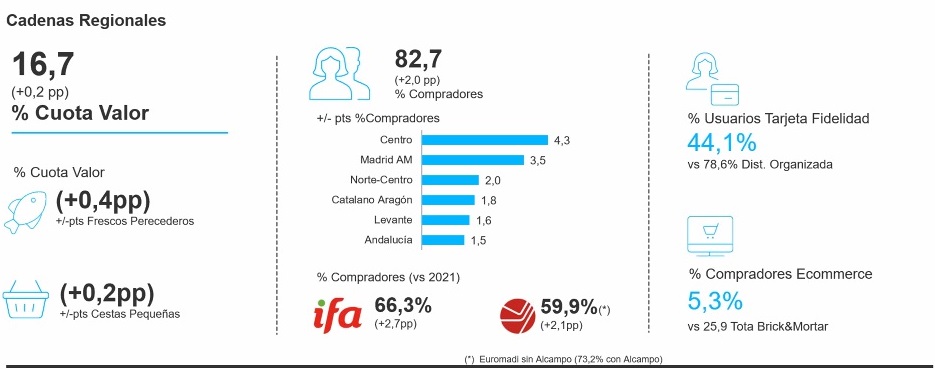

Por otro lado, la consultora destaca a las cadenas regionales como “las grandes alternativas” a Mercadona, Carrefour y Lidl, principalmente de la mano de Consum y de las centrales de compras IFA y Euromadi, que aglutinan a un gran número de estas enseñas. “Tienen una oportunidad para seguir desarrollándose a partir de su posicionamiento diferencial: proximidad y frescos”, comenta Bernardo Rodilla.

En concreto, Consum mantiene el sexto lugar por cuota de mercado, con el 3,2% del total, igualando la cifra de 2021, mientras que IFA alcanza el 9,7%, también sin variaciones respecto al año anterior. El market share de Euromadi, por su parte, crece 0,2 puntos hasta el 5,2%. En total, la cuota en valor de las cadenas regionales llega al 16,7%, es decir, 0,2 puntos más. Ganan 0,4 puntos en frescos y 0,2 puntos en cestas pequeñas.

Kantar subraya la creciente penetración de ambas centrales, rondando el 60%, con subidas interanuales de dos puntos. Además, ganan compradores en todas las regiones del país.

Como principales retos, la consultora apunta al desarrollo de programas de fidelidad donde están muy por debajo de la mayoría, con un 44,1% de usuarios con tarjeta, frente al 78,6% de la media de la distribución organizada. Igualmente, también se refiere al impulso digital, ya que solo el 5,3% de sus compradores consume online, frente al 25,9% del total del brick and mortar.

Eroski ocupa el quinto lugar, con una cuota del 4,3% (-0,2 puntos). “En la zona norte es donde Mercadona más tiendas está abriendo, así que la evolución de Eroski se encuentra condicionada por este desarrollo de la cadena valenciana en su área de influencia”, matiza Rodilla.

Por su parte, Alcampo concentra el 3,1% del mercado (-0,1 puntos), pero lidera el crecimiento de ganancia de compradores, con 1,7 puntos de subida, hasta totalizar una penetración del 34,5%. “Está muy centrada en la renovación de sus tiendas. El crecimiento de las aperturas de supermercados en el centro de las ciudades está afectando a su imagen de ser el híper de proximidad”, concluye el directivo de Kantar.