infoRETAIL.- ¿Cambio de ciclo en la distribución alimentaria española? Por primera vez en la historia, los tres primeros distribuidores del país –Mercadona, Carrefour y DIA– han perdido cuota de mercado, mientras que Lidl ha sido el único operador del Top 6 que ha ganado presencia. Así lo reflejan los datos del estudio ‘El estado de la distribución en España’ de Kantar, presentado esta mañana y al que ha asistido infoRETAIL.

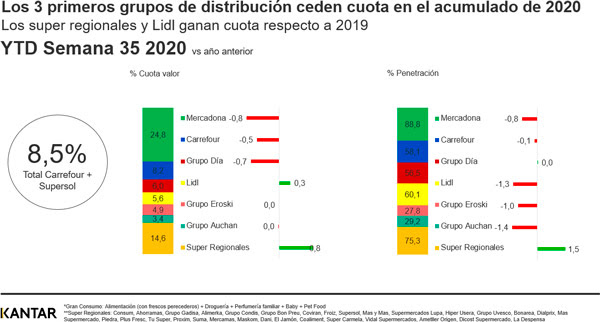

El informe, que recoge las cifras del sector entre enero y agosto de este año, mantiene a Mercadona en primera posición, con una cuota en valor del 24,8%, es decir, ocho décimas inferior respecto al mismo periodo de 2019. “Nunca había tenido una caída de cuota”, señala la consultora. La cadena presidida por Juan Roig aún lastra la cesión de market share durante el confinamiento por la pérdida de compradores y la reducción de fidelidad acumulada.

Actualmente, si bien está recuperando a aquellos clientes perdidos, los está compartiendo con otras enseñas. De hecho, según datos de la consultora, la compañía retiene menos gasto de su comprador en el 86% de las categorías frente al año anterior. “Los clientes ya no realizan todas sus compras en Mercadona, sino que visitan otras cadenas. Es un fenómeno del que se están beneficiando Lidl, Aldi y los supermercados regionales”, explica el Iberia Retail & Petrol Sector Director de Kantar Worldpanel, Florencio García.

No obstante, desde la consultora no creen que la cuota de mercado de la cadena valenciana haya tocado techo. “Hay regiones, como País Vasco, Asturias y Galicia donde aún tiene capacidad de crecimiento”, remarca el directivo, quien augura que la compañía volverá a crecer, pero con subidas más reducidas respecto a los años anteriores: “Con el repunte de los regionales, Lidl y Aldi, Mercadona ralentizará sus crecimientos”.

En este sentido, García vaticina una “reacción” por parte de la cadena de Juan Roig: “No ha estado quieta nunca, siempre ha estado reinventándose; seguramente se muestre más activo en e-commerce y que intente recuperar la confianza del ‘jefe’ (término empleado por la compañía para referirse al cliente) para acudir a la tienda. Será una reconquista del cliente, reinventarse para volver a convencerle”.

Compra "exitosa" de Supersol

La segunda posición del ranking la mantiene Carrefour, que se queda con un 8,2% de cuota de valor (-0,5 puntos). No obstante, con la reciente incorporación de la red de Supersol, su presencia alcanza el 8,5%. “Está transformando rápidamente las tiendas de Supersol, algo que es clave para el éxito de estas operaciones”, indican desde la consultora.

Para Florencio García, esta adquisición le permite ganar cuota en dos mercados relevantes, como Andalucía (+1,6 puntos) y Madrid (+0,4 puntos), donde Lidl y Mercadona están abriendo tiendas y hay importante presencia regional, como Ahorramás, Grupo MAS o Covirán. “Por el precio que se ha pagado, puede considerarse una compra exitosa”, añade el directivo.

Grupo DIA ocupa el tercer escalón del podio, con una pérdida de 0,7 puntos de market share, que se queda en el 6%. Tras su subida durante el confinamiento, la cadena cayó en la desescalada y la nueva normalidad por el freno de sus promociones. “La nueva dirección está repensando su estrategia promocional”, indica Kantar.

Lidl gana 0,6 puntos de cuota, mientras que Eroski y Auchan mantienen sus respectivos 'market shares'. Las cadenas regionales repuntan con casi un punto porcentual de ganancia

No obstante, la consultora destaca la inauguración de su nuevo modelo de tienda en Ceuta, así como la recuperación de la imagen de la compañía como marca española. “Viendo sus resultados con perspectiva, se trata de su mejor año en los últimos tres. Aún tiene que soltar bastante lastre en metros cuadrados, pero ya ha conseguido avanzar en medio año, lo que preveía en año y medio. El futuro pinta mejor que hace un año”, comenta Florencio García.

Por su parte, Lidl ha cerrado los ocho primeros meses del año con el 5,6% del mercado, es decir, 0,3 puntos más que en 2019. “Cada vez está más considerada una cadena donde hacer toda la compra, con cestas más grandes y ya no solo con sus hits de ventas”, destaca el directivo.

También destaca el impulso de Aldi, que aunque no está en el Top 6 nacional, ha logrado un posicionamiento “importante” en apertura de tiendas y una “inversión fuerte” en publicidad enfocada en precio y tendencias (ecológicos e indulgencia) y contratación de empleados.

Desde la consultora destacan que tanto Lidl como Aldi se están abriendo más a marcas del fabricante (MDF): “Seguirán con su modelo, aunque el peso que las MDF tienen en ambas cadenas en España es más bajo que en otros países, así que tienen recorrido y progresivamente se pueden ir abriendo a más marcas de este tipo”, añade el directivo.

Eroski y Auchan han mantenido sus cuotas de mercado del 4,9% y 3,4%, respectivamente. Por su parte, las cadenas regionales crecen 0,8 puntos, hasta alcanzar el 14,6% del mercado. “Se consolida el fenómeno regional”, destaca Florencio García, quien subraya que su ganancia de cuota no se produce en su sección más fuerte, los frescos, sino en todos los demás. “Amplían su poder en el resto de categorías con más fidelidad y son los que mejor han alcanzado una velocidad de crucero, con perspectivas muy buenas para final de año”, añade.