infoRETAIL.- La distribución alimentaria nacional afronta estas semanas una batalla diaria contra el coronavirus, sin dejar de prestar un servicio de calidad a sus clientes. La incógnita que se plantea es saber qué sucederá una vez que las autoridades sanitarias y gubernamentales controlen la pandemia y se pueda regresar poco a poco a la normalidad.

Brand Finance ha evaluado el impacto comercial del Covid-19 en función del efecto del brote en el valor empresarial, al 18 de marzo de 2020, en comparación con lo que fue el 1 de enero de 2020. En base a este impacto en el valor empresarial, Brand Finance estimó el probable impacto en el valor de la marca para cada sector.

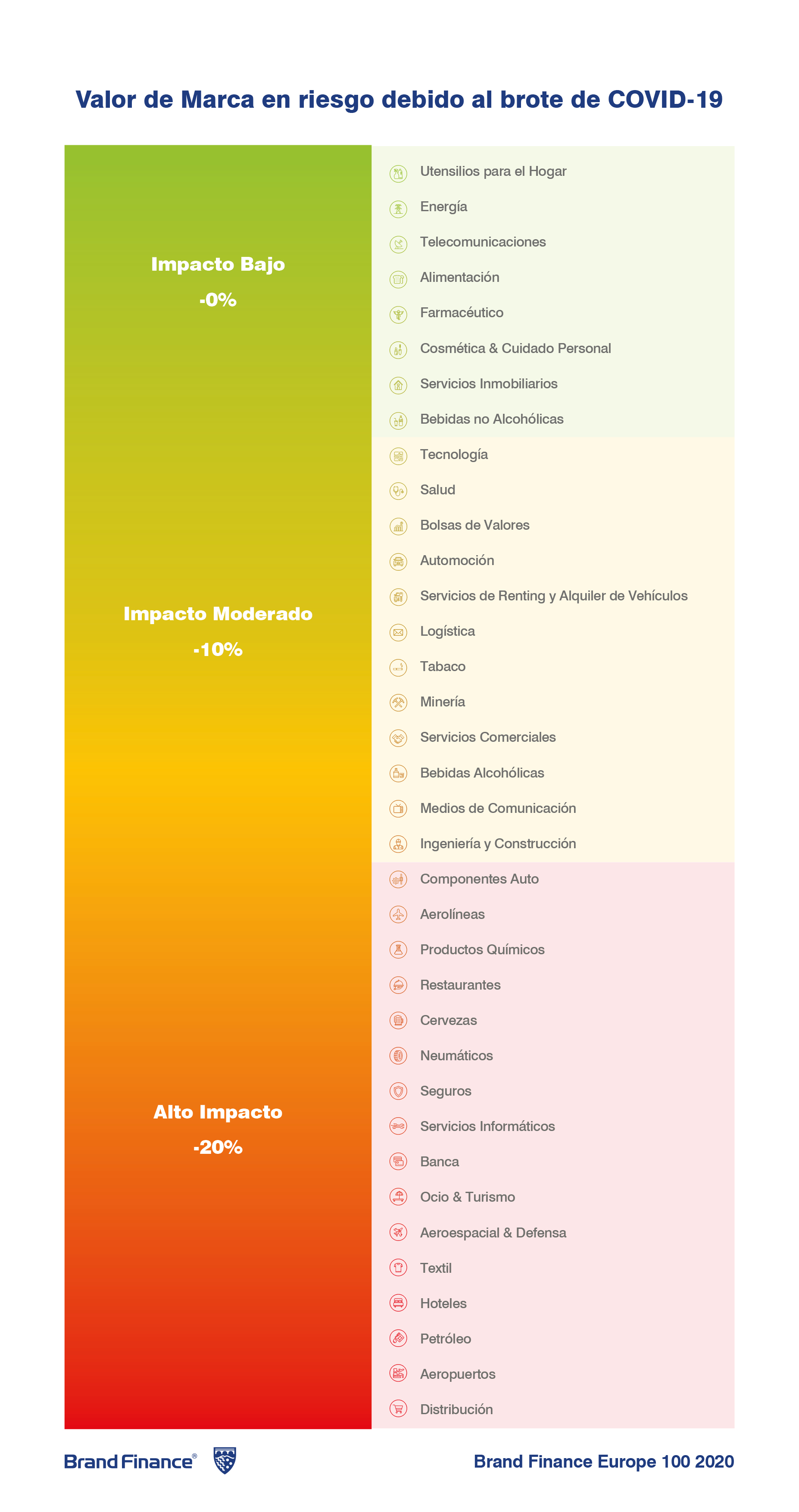

Cada sector se ha clasificado en tres categorías según la gravedad de la pérdida de valor empresarial observada para el sector en el período comprendido entre el 1 de enero de 2020 y el 18 de marzo de 2020: impacto bajo (-0%), moderado (-10%) y alto (-20%).

Pues bien, la distribución alimentaria está situada en la categoría de mayor riesgo –aunque con excepciones, como Mercadona o Glovo–, acompañando a otras industrias como textil, cervezas, aviación, petróleo y gas, turismo y ocio, y restaurantes.

Por su parte, las bebidas alcohólicas tendrán una afectación media, como la logística o la automoción, mientras que la alimentación, las bebidas no alcohólicas, la cosmética y el cuidado personal o los utensilios para el hogar recibirán un impacto leve.

Según el último análisis realizado por Brand Finance, la economía global perderá aproximadamente un billón de euros como resultado del brote de coronavirus. El brote de SARS de 2003, que infectó a más de 8.000 personas y mató a 774, le costó a la economía global un estimado de 50.000 millones de dólares.

Seis distribuidores en el 'top 100'

Por otro lado, la consultora internacional ha presentado el informe ‘España 100’ donde recoge un ranking con las 100 marcas nacionales más valiosas del país justo antes de la crisis generada por el coronavirus.

En una clasificación general encabezada por Santander, con un valor de marca de 15.852 millones de euros, el sector del retail y gran consumo aparece liderado por El Corte Inglés, cuya marca se valora en 4.657 millones de euros, un 4,8% menos que el año pasado. No obstante, la variación de la fortaleza de la marca (inversión de marketing, valor de la marca y su impacto en el desempeño del negocio) ha crecido un 4,1%.

Le sigue Mercadona, que es la cadena que más crece en valor de marca (+36%), a lo que hay que añadir la subida del 13% en fortaleza. De esta forma, la compañía presidida por Juan Roig asciende cuatro puestos en el ranking nacional y se coloca dentro del top 10 (pasa del puesto 11 al 7).

Eroski pierde tres posiciones y se queda en el escalón 30, mientras que DIA cae 12 peldaños, hasta el puesto 49. Alcampo, por su parte, pese a haber disminuido su valor (cede cinco posiciones, hasta el 68), ha experimentado un importante aumento del 22% en lo relativo a su fortaleza y es actualmente la cuarta marca de supermercados por preferencia en España.

Supercor avanza tres puestos en el ranking (pasa del 79 al 76). “En Brand Finance creemos que las marcas del grupo tienen aún mucho potencial y mucho que aportar al negocio”, explica la consultora.

Por otro lado, con una puntuación de 7,8, Mercadona toma la delantera como la marca de distribución más reputada en España. Según Brand Finance, su formato de tienda limpia y agradable, la amplia gama de productos y la nueva gama de comida rápida y ‘listo para comer’ han logrado posicionarse como marca de culto entre sus seguidores y no muestra signos de disminuir a corto plazo.

Siguiendo a Mercadona se encuentran Lidl (7,4), Carrefour (7,3) y Sánchez Romero (7,2). La puntuación media del sector de las marcas de distribución en España es 6,6.

Junto a la distribución alimentaria, también aparecen en el ranking otras categorías del sector, con especial abundancia de las cervezas. La primera de ellas es Mahou, en el puesto 37, seguida de Cruzcampo (44), San Miguel (53), Xibeca Damm (88), Damm (89), Voll Damm (91) y Mixta Shandy (97). A estas marcas se suman Mirinda, en el puesto 22 (+3), y Minute Rice, en el 94 (=).

Afectación al textil

En cuanto al textil, once son las empresas que representan al sector entre las 100 más valiosas de España, con claroscuros en el comportamiento del valor de sus marcas. Inditex sigue liderando el ranking sectorial tanto por número (7 de las 11 marcas del sector textil pertenecen al Grupo Inditex) como por valor: de los 21.327 millones de euros que suman el total de las marcas del sector, 18.229 millones son del grupo gallego.

Zara, que este año ha cedido el trono del ranking nacional a Banco Santander, sigue liderando el sectorial con un valor de marca de 13.166 (-13%) y lo hace con gran holgura de Bershka, segundo entre las marcas de apparel, que también pierde un 23% en su valor de marca. Massimo Dutti es la cuarta marca más importante para grupo por volumen de negocio por detrás de Zara (incluyendo Zara Home), Bershka, Pull&Bear. En total, representa un 7% de los ingresos del gigante gallego.

La compañía dirigida por Pablo Isla ha puesto a disposición del Gobierno "toda su capacidad logística, de aprovisionamiento y de gestión comercial, muy especialmente desde China, para atender las necesidades de urgencia, tanto de material sanitario como textil, que se están necesitando en estos momentos.

"Nuestras marcas, aunque siguen compitiendo a nivel de valoración internacional, están perdiendo valor total. Lideradas esta vez por Santander que consigue adelantar a Zara, líder del ranking en los dos últimos años, la entidad financiera aporta 15.852 millones de euros al conjunto de marcas más valiosas del mundo, 13.000 millones menos que la marca líder en el ranking de 2019 que fue Zara con 15.865 millones de valor de marca", señala la directora gerente de Brand Finance España, Teresa de Lemus.

"Pese a que el crecimiento de la economía española en 2019, cuyo Producto Interior Bruto (PIB) aumentó un 2%, el pasado año se vio marcado por un descenso del valor de nuestras marcas con respecto al año anterior, siendo todavía superior al valor del año 2018 en mas de 5.000 millones de euros", añade.

Mientras que el Grupo Inditex pierde fuerza este año (el sumatorio del valor de las siete marcas del grupo en 2019 fue de 25.369 millones de euros, un 28% más que en 2020), este año hay una marca que sobresale sobre las demás: Sfera, la marca de moda del grupo El Corte Inglés. Con un aumento del 44% en el valor de marca y un 55% en la fortaleza, Sfera escala siete posiciones colocándose en el puesto 78.

Mercadona toma la delantera como la marca de distribución más reputada en España, con una nota de 7,8, por delante de Lidl (7,4), Carrefour (7,3) y Sánchez Romero (7,2)

Por detrás queda este año Desigual que desciende 16 posiciones hasta el puesto 63 por una pérdida del 43% del valor de marca. Por su parte Mango, que en 2019 ascendía un puesto, este año acelera su crecimiento de marca que mejora un 14% y este año le hace ascender cuatro puestos en la tabla colocándose entre las 25 marcas más valiosas de nuestro país.

El sector textil ha perdido valor de marca en España. Las mismas once marcas del sector textil, incluyendo la marca de lujo Loewe (que este año aumenta un 27% su valor de marca) sumaban 28.400 millones de euros. Este año las mismas once marcas suman un valor de marca total de 21.300 millones, casi 7.100 millones de euros menos.

Un dato destacable es que las únicas dos marcas que en 2019 presentaban fortaleza de marca (BSI en sus siglas en inglés) positivo eran Mango (1%) y Sfera (13%). Ambas han aumentado considerablemente su valor de marca en 2020 (Mango un 14% y Sfera un 44%).