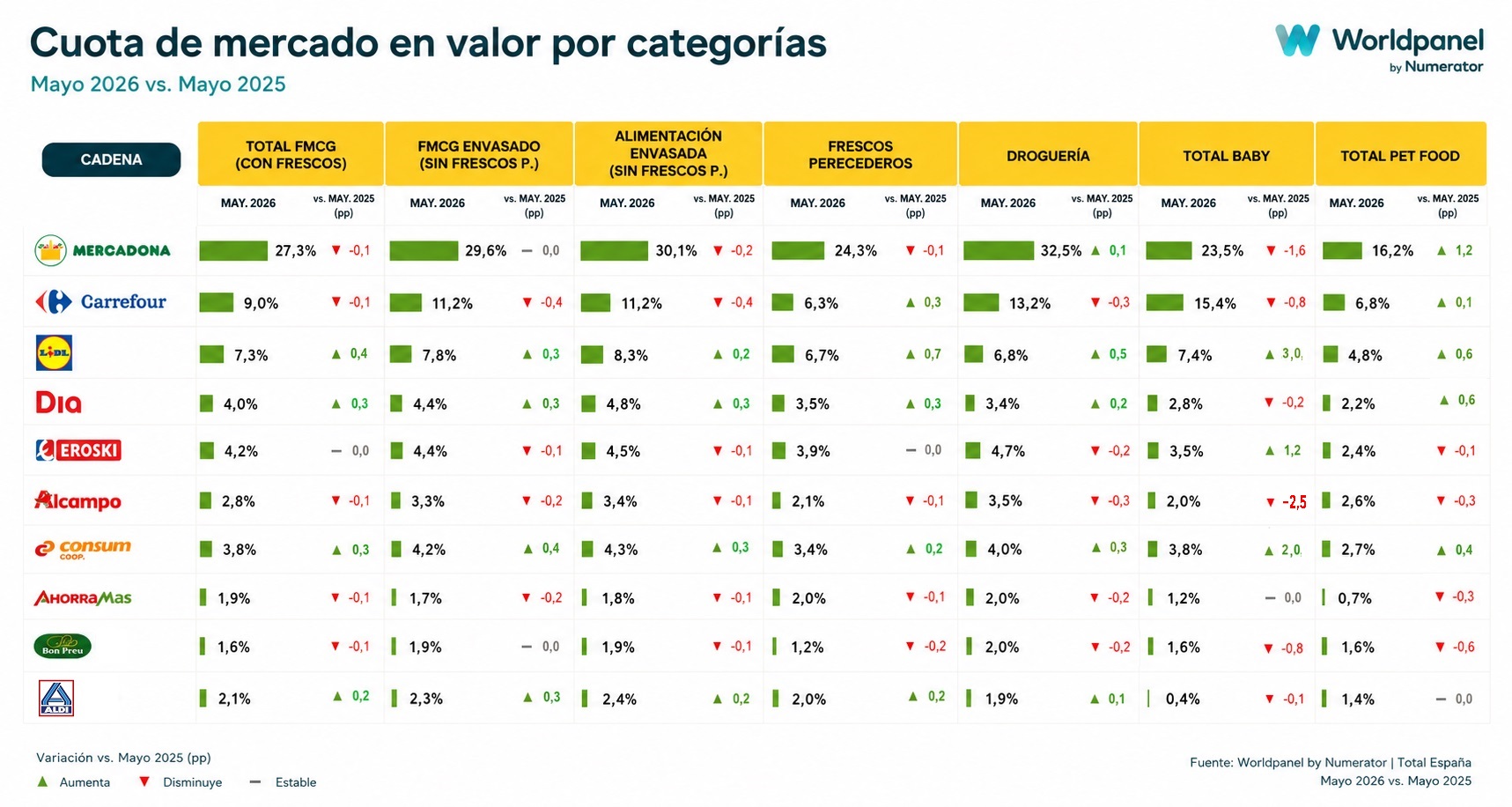

infoRETAIL.- Lidl, DIA y Consum son tres de las cadenas que mayores subidas de cuota de mercado están registrando en la distribución alimentaria durante 2026. Sin embargo, sus evoluciones tienen una base de crecimiento distinta: Lidl es la cadena que más está avanzando en la sección de frescos perecederos, mientras que DIA y Consum lideran los progresos en alimentación envasada, según datos de Worldpanel by Numerator.

En concreto, Lidl ha ganado 0,7 puntos porcentuales (pp) de cuota de mercado en valor en frescos perecederos en los cinco primeros meses de 2026, en comparación con el mismo periodo del año pasado. En total, su participación asciende al 6,7%, en una categoría liderada por Mercadona (24,3%), pero que ve reducida su cuota 0,1 pp en el último año.

Tras Lidl, los mayores crecimientos en frescos se los anotan Carrefour y DIA, con 0,3 pp de subida, totalizando unas cuotas de 6,3% y 3,5%, respectivamente. Destacan también los repuntes de 0,2 pp de Consum (3,4%) y Aldi (2,0%).

En el lado opuesto, junto a Mercadona, también pierden 0,1 pp de cuota Alcampo (2,1%), Ahorramas (2,0%) y Bon Preu (1,2%), mientras que Eroski se mantiene estable concentrando el 3,4% de las ventas de la sección.

Pero los frescos no es la única categoría en la que Lidl lidera el crecimiento. También es el retailer que más cuota gana en droguería y bebés. Por un lado, Lidl ha aumentado 0,5 pp su market share en valor en los productos de droguería, hasta acumular el 6,8% de las ventas. Tras ella se sitúa Consum, que gana 0,3 pp (4,0%); DIA, que gana 0,2 pp (3,4%); y Mercadona y Aldi, que ganan 0,1 pp (32,5% y 1,9%, respectivamente).

Por el contrario, Carrefour y Alcampo son las cadenas que más participación se dejan en esta sección (-0,3 pp), quedándose con sendas cuotas del 13,2% y 3,5%, respectivamente. Asimismo, con una pérdida de 0,2 pp en el último año aparecen Eroski (4,7%), Ahorramas (2,0%) y Bon Preu (2,0%).

El mayor repunte de Lidl lo consigue en la sección de bebés, donde su cuota ha crecido 3,0 pp, hasta alcanzar el 7,4%. Consum logra la segunda mayor subida de la categoría (+2,0 pp) y llega al 3,8% de las ventas, mientras que Eroski completa el podio (+1,2 pp) y cierra el mes de mayo con un market share del 3,5%.

El resto de operadores caen, salvo Ahorramas, que mantiene su cuota del 1,2%. El mayor retroceso corresponde a Alcampo (-2,5 pp), cuya participación se cifra en el 2,0%. También pierden peso Mercadona (-1,6 pp), aunque sigue liderando la sección con el 23,5% de las ventas; Carrefour (-0,8 pp), que se queda con el 15,4% del total; Bon Preu (-0,8 pp), quedándose con el 1,6%; DIA (-0,2 pp), que ostenta el 2,8% del mercado; y Aldi (-0,1 pp), que conserva el 0,4% del negocio.

DIA y Consum lideran el envasado

Por su parte, DIA y Consum son las cadenas que más cuota en valor han ganado en alimentación envasada, creciendo 0,3 pp cada una, hasta alcanzar el 4,8% y 4,3% de las ventas de la categoría. Les siguen Lidl y Aldi, con un repunte de 0,2 pp, totalizando participaciones del 8,3% y 2,4%, respectivamente.

El resto de distribuidores ha sufrido pérdidas en los cinco primeros meses del año en comparación con el mismo periodo de 2025. Así, Carrefour ha disminuido 0,4 pp su cuota, que se queda en el 11,2%, mientras que la caída de Mercadona ha sido de 0,2 pp, aunque sigue concentrando el 30,1% de las ventas en la sección. Por su parte, han reducido 0,1 pp sus cuotas Eroski (4,5%), Alcampo (3,4%), Bon Preu (1,9%) y Ahorramas (1,8%).

Mercadona, al frente en mascotas

En el caso de alimentación para mascotas, Mercadona es la compañía con mayor crecimiento, ganando 1,2 pp, hasta alcanzar una cuota en valor del 16,2%. Con una subida de 0,6 pp aparecen Lidl (4,8%), DIA (2,2%) y Bon Preu (1,6%), mientras que Consum ha subido 0,4 pp (2,7%); Alcampo, lo ha hecho 0,3 pp (2,6%); y Carrefour, ha avanzado 0,1 pp (6,8%).

Aldi ha mantenido su cuota en el 1,4%, al tiempo que Ahorramas se ha dejado 0,3 pp, hasta quedarse en el 0,7%, y Eroski ha perdido 0,1 pp, aguantando una participación en valor del 2,4% en pet food.