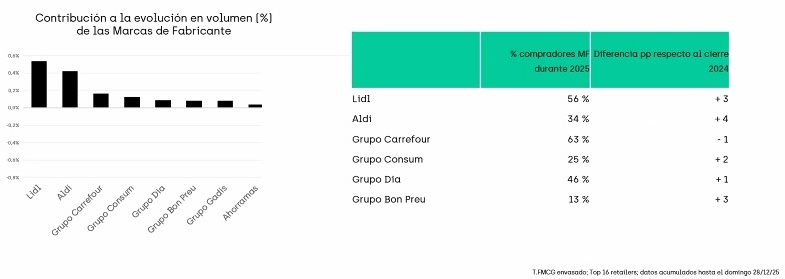

infoRETAIL.- Las marcas de fabricante (MDF) han cerrado 2025 con un crecimiento de las ventas en volumen en positivo. Y gran parte de esa evolución es atribuible a Lidl y Aldi, según datos de la consultora Algori, presentados esta mañana en un encuentro online al que ha asistido infoRETAIL.

En concreto, la MDF ha crecido un 0,5% en volumen durante 2025. Esta evolución habría sido del -3% de no contar con la contribución de Lidl y Aldi. “Prácticamente la totalidad del crecimiento de la MDF ha venido de la mano de una relación quizá no natural o no esperada, que es la mano de los discounters”, comenta el responsable de Insights de Algori, Cugat Bonfill.

“La contribución de Lidl y Aldi ha sido gigante para la producción de estas marcas. De hecho, la penetración que este tipo de marcas consiguen en Lidl y Aldi ha crecido en tres y cuatro puntos en el último año, respectivamente”, añade el directivo.

Otro dato relevante que pone de manifiesto el papel del discount en la evolución de la MDF en 2025 es que el 37% de las 30 SKU de mayor crecimiento en volumen del año está en el lineal de Lidl, lo que supone, por ejemplo diez puntos más que Mercadona (27%).

“Cuando hablamos de que la MDF crece y de que uno de los denominadores comunes de ese crecimiento es estar en Lidl, en verdad no estamos hablando de la MDF, sino que estamos hablando de la marca, de la categoría”, señala el cofundador de Across The Shopper, Xavier Cros.

“Cuando una marca consigue hacer una acción en Lidl -prosigue el directivo-, es esa marca la que está ganando, y posiblemente está ganando a costa de la marca del distribuidor (MDD), pero también a costa del resto de marcas”.

Crecimiento único de Aldi

Otro elemento destacado del canal discount en España es la expansión de Aldi. De hecho, la cadena dirigida por Valentín Lumbreras es la única que ha sido capaz de ganar cuota de mercado en valor en todas las comunidades autónomas durante 2025.

Su mayor evolución la ha conseguido en Baleares, con una mejora interanual de 1,1 puntos porcentuales de cuota. También destacan las subidas de 0,6 puntos en las zonas de Cataluña, Comunidad Valenciana y Murcia, y Andalucía, Ceuta y Melilla.

Lidl, por su parte, también hubiera hecho pleno de crecimiento general autonómico, de no haber sido por la excepción de la zona territorial compuesta por Asturias y Cantabria, donde el saldo interanual ha sido ligeramente negativo (-1,0 punto porcentual). Su mayor aumento de cuota se lo ha anotado en País Vasco y Navarra (+1,3 puntos), seguido de Baleares (+1,0 puntos).

Tanto Aldi como Lidl también consiguen ganar cuota de mercado en valor en la Comunidad de Madrid, con 0,4 puntos y 0,1 puntos, respectivamente. Un mercado donde Mercadona ha perdido peso (-0,4 puntos) y otros retailers regionales han aprovechado para mejorar su posicionamiento, como Ahorramas, BM o Froiz.

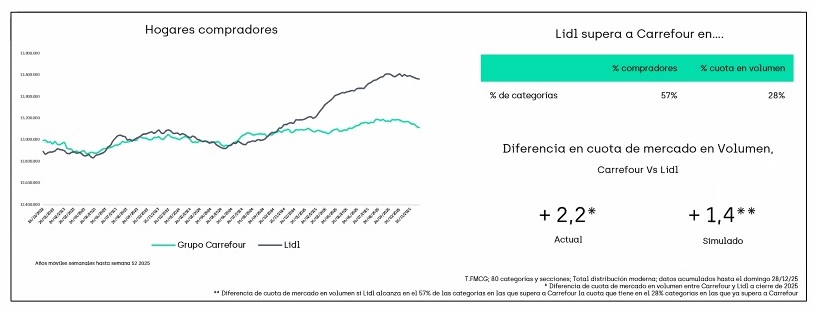

Lidl vs Carrefour

Durante la presentación, Cugat Bonfill también se ha referido a la batalla que mantienen Carrefour y Lidl por la segunda plaza en el ranking nacional de distribución alimentaria por cuota de mercado en valor. “El sorpasso de Lidl a Carrefour sigue lejos, a corto plazo no lo vemos”, comenta el directivo de Algori.

Y ello pese a que Lidl ya supera a Carrefour en cuota en volumen en el 28% de las categorías, y en compradores en el 57% de las categorías. No obstante, en la actualidad, la diferencia de cuota de mercado en volumen es de 2,2 puntos en favor de Carrefour, gracias al mayor tamaño de sus cestas (ver gráfico inferior). “Aún tiene un largo trecho que recorrer”, señala Bonfill en referencia a la distancia que separa a Lidl del grupo francés.