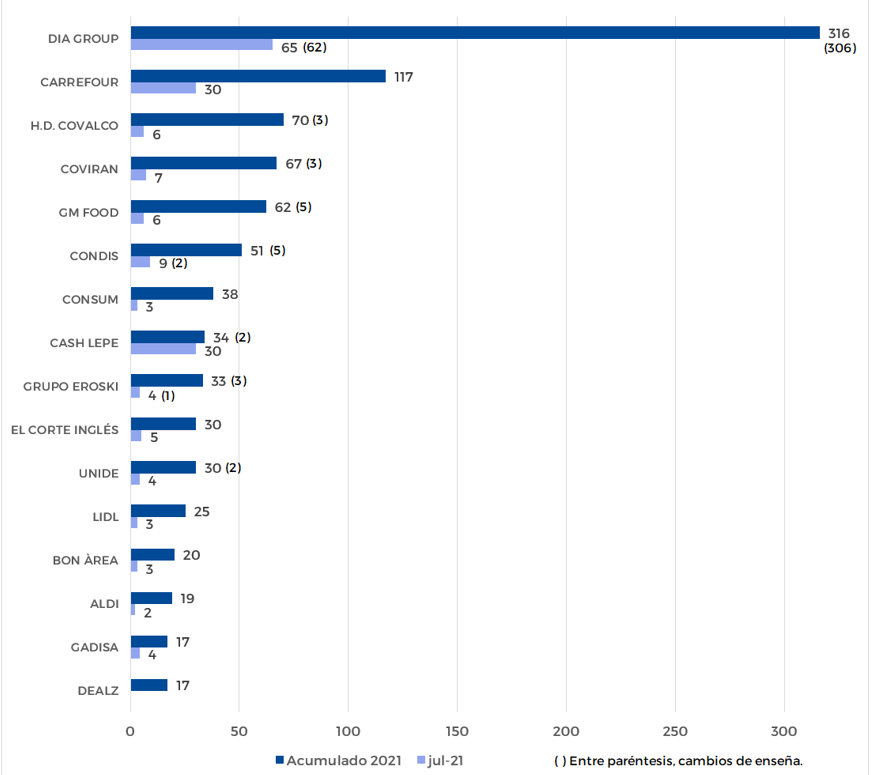

infoRETAIL.- Carrefour (con 30 aperturas), Cash Lepe (con 30 aperturas también, de las que 28 proceden de antiguos establecimientos Supersol), Condis (9), Covirán (7), HD Covalco (6), GM Food (6), El Corte Inglés (5), Eroski (4), Unide (4) y Gadisa (4) son los diez operadores de la distribución con base alimentaria que más establecimientos han abierto durante el mes de julio en España, según datos exclusivos de infoRETAIL/Retail Data, correspondientes al indicador mensual del sector de gran consumo en el país que computa las aperturas de nueva planta, las adhesiones de unas redes a otras, las reactivaciones y los cambios de enseñas en la misma empresa.

A propósito de cambios de enseña, DIA sigue impulsando las reaperturas, fruto de la transformación que está realizando de supermercados DIA Market, Maxi y La Plaza al nuevo modelo de tienda DIA. En total, durante julio ha realizado 62 cambios de enseña en su red comercial a las que se deben añadir tres aperturas de nuevos supermercados.

Tres aperturas han totalizado también Consum, Lidl y bonÀrea durante julio, mientras que Aldi ha cerrado el mes con dos nuevos establecimientos.

Por otra parte, tal y como se puede comprobar en el gráfico superior, DIA lidera el ranking de aperturas y reaperturas en el acumulado del año, hasta el 31 de julio, con 316 establecimientos, de los que 306 corresponden a cambio de enseña. A continuación, aparecen Carrefour (117 nuevos supermercados), HD Covalco (70 supermercados, de los que tres son reaperturas por cambio de enseña), Covirán (67 tiendas, de las que tres son cambio de enseña), GM Food (62, de las que cinco tiendas corresponden a cambio de enseña) y Condis (51, incluyendo cinco cambios).

Carrefour, Cash Lepe, Condis, Covirán, HD Covalco, GM Food, El Corte Inglés, Eroski, Unide y Gadisa son los diez distribuidores con más aperturas en julio

Las diez plazas siguientes son ocupadas por Consum (38 aperturas), Cash Lepe (34), Eroski (33), El Corte Inglés (30), Unide (30), Lidl (25), bonÀrea (20), Aldi (19), Gadisa (17) y Dealz (17).

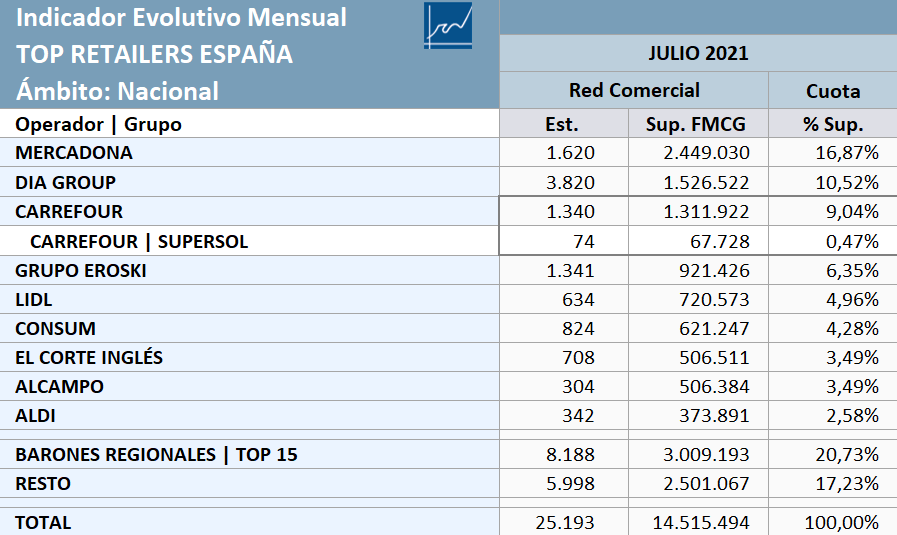

Totalizando las aperturas y cierres producidos durante los siete primeros meses de 2021, España cuenta con 25.193 establecimientos de gran consumo (51 más que a cierre de junio), que totalizan 14,51 millones de metros cuadrados de superficie comercial de gran consumo (FMCG, por sus siglas en inglés).

Según los datos de la tabla inferior, Mercadona lidera la superficie FMCG en España con 2,45 millones de metros cuadrados (el 16,87% de la superficie comercial del país) repartidos en 1.620 supermercados. Por su parte, DIA es segundo, con 3.820 unidades que suman 1,53 millones de metros cuadrados. En tercer lugar, aparece Carrefour, con 1.340 puntos de venta que alcanzan 1,31 millones de metros cuadrados (no obstante, y añadiendo los datos correspondientes a los 74 establecimientos de la compra de Supersol, la multinacional francesa sumaría 1.414 establecimientos y 1,38 millones de metros cuadrados).

Eroski, Lidl, Consum, El Corte Inglés, Alcampo y Aldi aparecen en las siguientes seis posiciones por superficie comercial FMCG, mientras que la agrupación de los 15 ‘barones regionales’ (que reúne, de mayor a menor superficie comercial, a Covirán, Condis, HD Covalco, Gadisa, Ahorramás, Bon Preu, Froiz, Uvesco, Dinosol, Alimerka, MAS Supermercados, Lupa, GM Food, Cash Lepe y Unide) suma 8.188 establecimientos que totalizan 3,01 millones de metros cuadrados de superficie comercial (el 20,73% del total FMCG de España).

Saldo neto de 438 tiendas

Durante los siete primeros meses de 2021, el sector de gran consumo de España cuenta con un saldo acumulado neto (a las aperturas se restan los cierres) de 438 establecimientos (a cierre del pasado año, el saldo neto fue de 449 tiendas), que suponen un incremento del 1,38% de la superficie comercial FMCG del país.

En el acumulado de 2021 -hasta el 31 de julio-, DIA, Alcampo y Mercadona son las tres compañías del ‘Top 9’ que presentan un saldo neto negativo, con -84, -8 y -1 establecimientos, respectivamente, respecto a la cifra de tiendas con la que iniciaron el año.

Sin embargo, mientras Mercadona (a pesar del ligero descenso de supermercados) incrementa un 0,65% su superficie comercial, DIA y Alcampo padecen caídas en la evolución de su superficie comercial, con unos retrocesos de -1,97% y -0,05%, respectivamente.

Aldi (+5,15%), Lidl (+3,49%), Carrefour (+3,05%), Consum (+2,1%) y Mercadona (+0,65%) incrementan su superficie comercial en el acumulado de 2021

Las otras seis empresas del ‘Top 9’ disfrutan de una evolución positiva en el saldo neto de tiendas durante los siete primeros meses del año: Carrefour, +100; Consum, +36; El Corte Inglés, +25; Eroski, +21; Lidl, +16; y Aldi, +14.

Asimismo, existe disparidad en la evolución de la superficie comercial, ya que Aldi (+5,15%), Lidl (+3,49%), Carrefour (+3,05%) y Consum (+2,10%) registran crecimientos, mientras que Eroski (-0,63%) y El Corte Inglés (-0,62%) padecen descensos en la superficie de venta FMCG.

El conjunto de los 15 ‘barones regionales’ tiene un saldo neto positivo de 238 tiendas en el acumulado del año (con un incremento del 2,63% en la superficie comercial), mientras que el resto de los operadores de gran consumo no englobados entre los anteriormente mencionados alcanza un saldo positivo de 7 establecimientos, aunque se anota una pérdida del 0,7% en su superficie comercial.

Por fórmulas comerciales, el saldo neto de 438 establecimientos que presenta el acumulado de 2021 se desglosa de la siguiente forma: +264 supermercados de proximidad, +94 tiendas de conveniencia, +41 cash familiar, +37 puntos de venta de oportunidades, +21 establecimientos Origen, +5 supermercados ecológicos, -14 tiendas de surtido profundo, -8 supermercados de precios constantes y -2 otros.