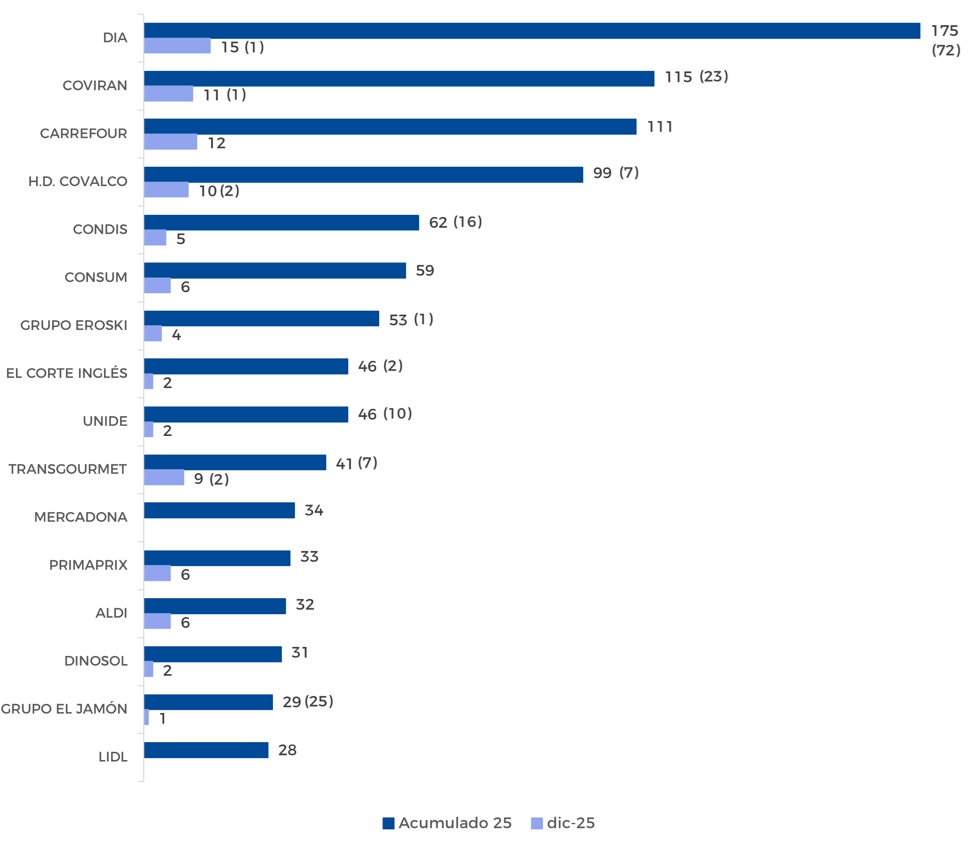

infoRETAIL.- DIA ha sido el distribuidor alimentario más dinámico en España durante 2025, sumando 103 aperturas y 72 cambios de enseña (175 establecimientos en total), según datos exclusivos de infoRETAIL/Retail Data, correspondientes al indicador anual del sector de gran consumo en el país, que computa las aperturas de nueva planta, las adhesiones de unas redes a otras, las reactivaciones y los cambios de enseñas en la misma empresa.

A continuación, en segunda posición, aparece Covirán, con 92 aperturas y 23 cambios de enseña (115 supermercados en total). En tercera posición, se encuentra Carrefour, con 111 aperturas. Después de las tres compañías que ocupan el podio, HD Covalco ocupa la cuarta posición, con 92 aperturas y 7 cambios de enseña; la quinta posición es para Condis, con 46 nuevos establecimientos y 16 cambios de enseña; por su parte, la sexta plaza es para Consum, con 59 nuevos supermercados.

Grupo Eroski ha abierto 52 nuevos supermercados (y ha realizado un cambio de enseña) durante 2025; El Corte Inglés suma 44 nuevos establecimientos y 2 cambios de enseña; Unide, 36 aperturas y 10 cambios de enseña; y Trangourmet Ibérica, 34 nuevos puntos de venta y 7 cambios de enseña.

Asimismo, tal y como se puede comprobar en el gráfico inferior, por detrás del top ten más dinámico de 2025 se encuentran los siguientes seis retailers: Mercadona (34 aperturas), Primaprix (33 nuevas tiendas), Aldi (32 aperturas), Dinosol (31 aperturas), Grupo El Jamón (4 nuevos establecimientos y 25 cambios de enseña) y Lidl (28 aperturas).

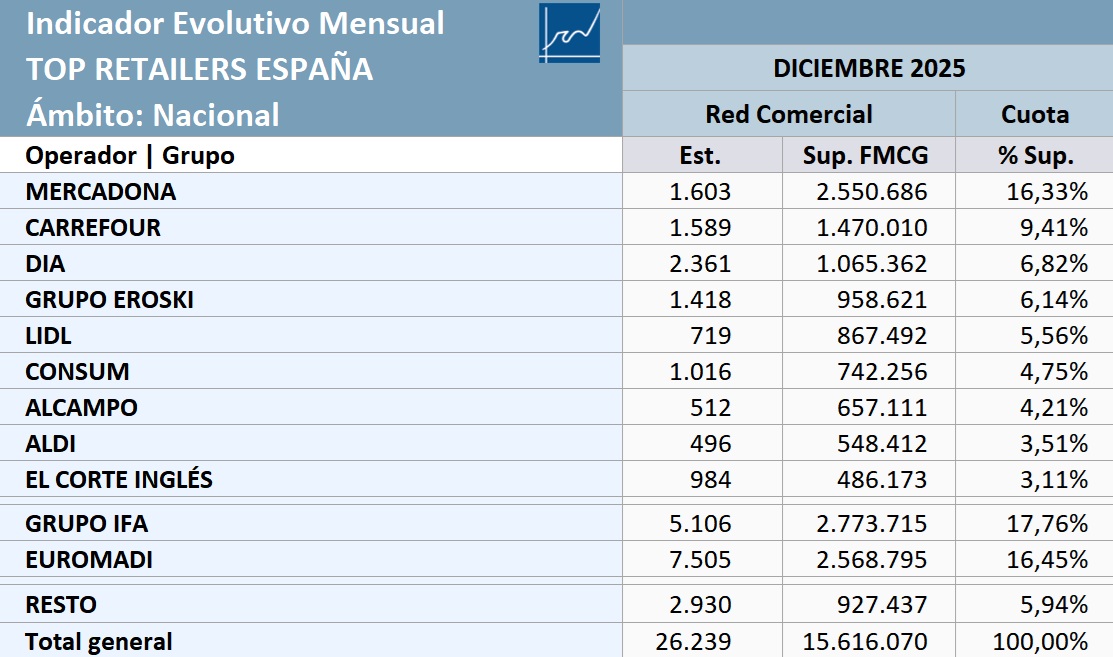

Por otra parte, totalizando las aperturas y cierres producidos durante 2025, España ha terminado el año con 26.239 establecimientos de gran consumo (667 más que a cierre de 2024), que suman 15,62 millones de metros cuadrados de superficie comercial de gran consumo (FMCG, por sus siglas en inglés).

Mercadona lidera la superficie FMCG en España con 2,55 millones de metros cuadrados (el 16,33% de la superficie comercial del país) repartidos en 1.603 supermercados. Por su parte, Carrefour ocupa la segunda posición, con 1,47 millones de metros cuadrados, que corresponden a 1.589 puntos de venta. DIA es la tercera cadena con más metraje comercial (totaliza 1,06 millones de metros cuadrados y 2.361 establecimientos).

Eroski (6,14% de la superficie comercial de España), Lidl (5,56%), Consum (4,75%), Alcampo (4,21%), Aldi (3,51%) y El Corte Inglés (3,11%) aparecen en las siguientes seis posiciones.

Por su parte, la agrupación de los 15 barones regionales (que reúne a Covirán, Condis, Uvesco, Ahorramás, Bon Preu, HD Covalco, Fragadis, Gadisa, Dinosol, Froiz, Lupa, Transgourmet Ibérica, Grupo MAS, Grupo El Jamón y Alimerka) suma 8.110 establecimientos que totalizan 3,50 millones de metros cuadrados de superficie comercial (el 22,44% del total de España).

2025 se cierra con un saldo neto de 667 establecimientos más en gran consumo

Si se desglosa la información por centrales de compras, los asociados a Grupo IFA alcanzan los 5.106 establecimientos que suman 2,77 millones de metros cuadrados (17,76% del total nacional). Por su parte, los integrantes de Euromadi tienen 7.505 puntos de ventas que totalizan 2,57 millones de metros cuadrados (16,45% del total).

La distribución con base alimentaria de España arroja en 2025 un saldo neto (a las aperturas se restan los cierres) de 667 establecimientos, que supone un incremento del 1,96% en la superficie comercial FMCG del país. Este saldo neto, a falta de los últimos y mínimos ajustes en cierres de tiendas, representa la segunda mejor evolución de los últimos ocho años, únicamente por detrás del saldo neto de 2021 (767 puntos de venta). Se encuentra por delante de las cifras de 2020 (449 establecimientos), 2024 (431), 2017 (416), 2018 (385), 2022 (237) y 2019 (83 tiendas).

Aldi es la compañía del ‘Top 9’ nacional que más ha incrementado su superficie comercial durante 2025, con un desarrollo del 5,80% que se corresponde con un saldo neto de 28 nuevos puntos de venta. Consum ocupa la segunda posición en aumento de sala de ventas (+4,55%) gracias a un saldo neto positivo de 46 supermercados.

Aldi (+5,8%) es la compañía del ‘Top 9’ con mayor incremento porcentual en la superficie comercial en 2025, por delante de Consum (+4,5%), Lidl (+4,4%), DIA (+2,3%), Eroski (+1,4%), Carrefour (+1%) y Mercadona (+0,1%)

Otras cuatro compañías del ‘Top 9’ también presentan cifras positivas tanto en la superficie comercial como en el saldo neto de establecimientos: Lidl (+4,45% y +21), DIA (+2,30% y +67), Eroski (+1,48% y +21) y Carrefour (+1,02% y +61).

Por su parte, Mercadona presenta una evolución positiva en la superficie (+0,10%) pero negativa en el saldo neto (-11), mientras que El Corte Inglés retrocede en superficie (-0,43%) y crece en saldo neto (+37) y Alcampo sufre descensos en ambas variables (-3,30% y -13).

El conjunto de los 15 ‘barones regionales’ presenta un saldo neto positivo de 603 tiendas en todo el año 2025 (con un incremento del 7,77% en la superficie comercial). Finalmente, y en clave de centrales de compras, Grupo IFA padece retrocesos tanto en superficie comercial (-6,16%) como en saldo neto de tiendas (-576), al tiempo que Euromadi sigue una evolución inversa (+16,09% y +941).