infoRETAIL.- Las marcas de fabricante (MDF) han ganado fuerza durante las últimas semanas del año frente a la marca de distribución (MDD), inlcuso en cadenas de surtido corto. Así lo recoge el último informe de Algori y Across The Shopper, donde se analizan los principales movimientos del sector.

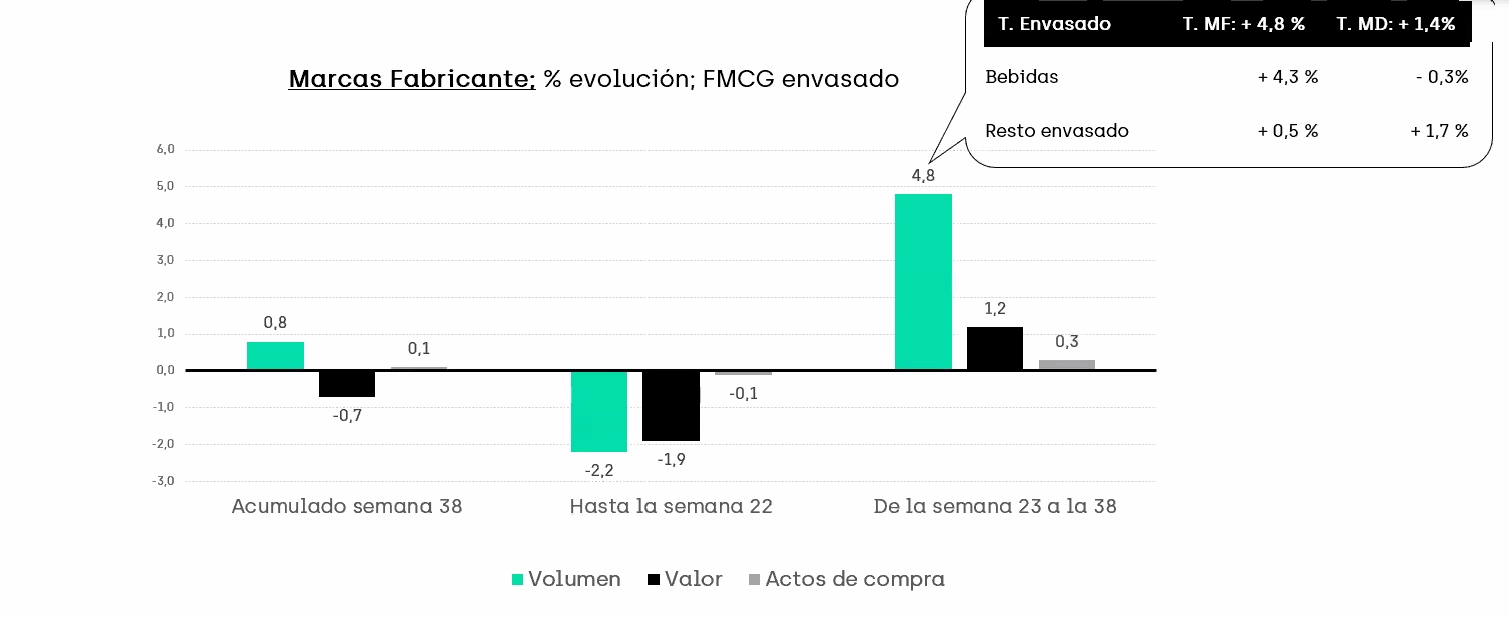

En este sentido, de la semana 23 a la 38 (entre junio y septiembre), la MDF ha crecido un 4,8% en volumen en el total de alimentación envasada, frente al incremento del 1,4% de la MDD, que sufre una desaceleración de sus ventas. Además, en bebidas, los fabricantes han crecido un 4,3%, frente a una caída del 0,3% de la MDD.

Dentro de esta categoría (sin contabilizar el agua), de las 25 SKU que más crecen, 15 son de fabricante y diez de marca propia.

“Han sucedido una serie de cosas que han cambiado el mapa de relaciones entre las cadenas de surtido corto y la marca de fabricante. Ahora hace falta ver hasta dónde ha cambiado la ecuación”, ha explicado el head of Insights de Algori, Cugat Bonfill.

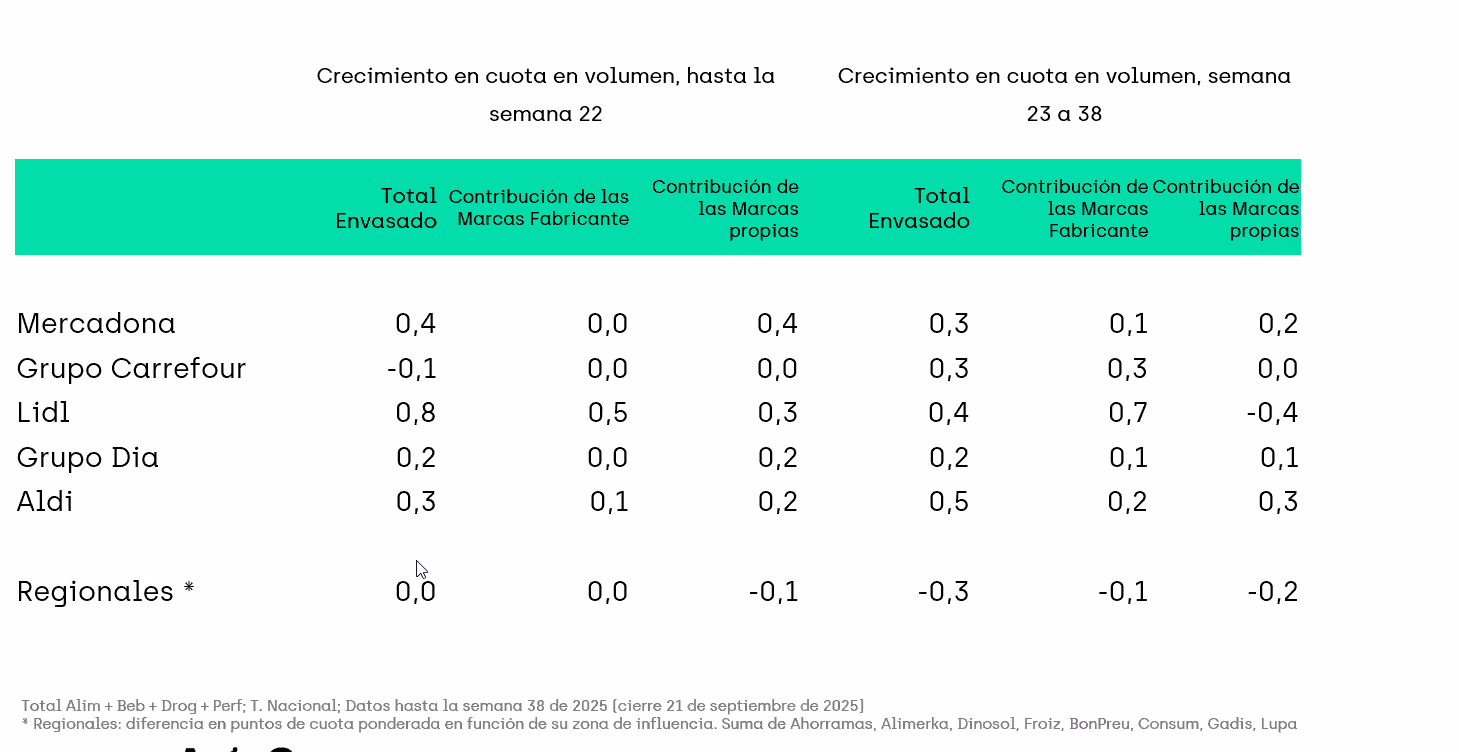

En este sentido, Lidl es el mayor ejemplo de este cambio de tendencia. De junio a septiembre, la marca de fabricante ha contribuido en 0,7 puntos al crecimiento de la cuota en volumen de Lidl, mientras que su marca propia le ha hecho perder 0,4 puntos.

Aldi, cuya cuota en volumen ha crecido hasta la semana 22 en 0,3 puntos (con una mayor contribución de sus marcas propias -de 0,2 puntos-); en las últimas 16 semanas ha impulsado su crecimiento gracias a la MDD (+0,3 puntos), pero también a la MDF (+0,2 puntos). En lo que respecta a Mercadona, a partir de la semana 23, la MDF ha contribuido en 0,1 puntos a su crecimiento, mientras que la MDD lo ha hecho en 0,2 puntos.

Asimismo, DIA, que hasta junio ha conseguido incrementar su cuota 0,2 puntos en volumen gracias a su MDD, a partir del segundo periodo de análisis, con un crecimiento de 0,2 puntos, la MDF ha contribuido en 0,1 puntos a este progreso. Por su parte, Grupo Carrefour ha alcanzado un incremento de 0,3 puntos en su cuota en volumen durante las últimas semanas, gracias también a la marca de fabricante.

Por último, en cuanto a las cadenas regionales, a partir de la semana 23 su cuota en volumen ha sufrido un decrecimiento de 0,3 puntos contribuyendo en ello la marca de fabricante (-0,1 puntos) y la MDD (-0,2 puntos).

“Esto demuestra que los retailers se están abriendo más a escuchar a los fabricantes. Esto va a generar un cambio de conversaciones y evidencia que no todo se tiene que dar por hecho y que se tiene que negociar día a día”, ha analizado Bonfill.

Por su parte, el cofundador de Across The Shopper, Xavier Cros, ha indicado que “aunque esto no quiere decir que vaya a haber un cambio de paradigma”, se trata de algo que “hay que analizar” para saber, como marcas, “dónde poner las fichas”.

El gran consumo acelera su crecimiento en verano, gracias a los frescos

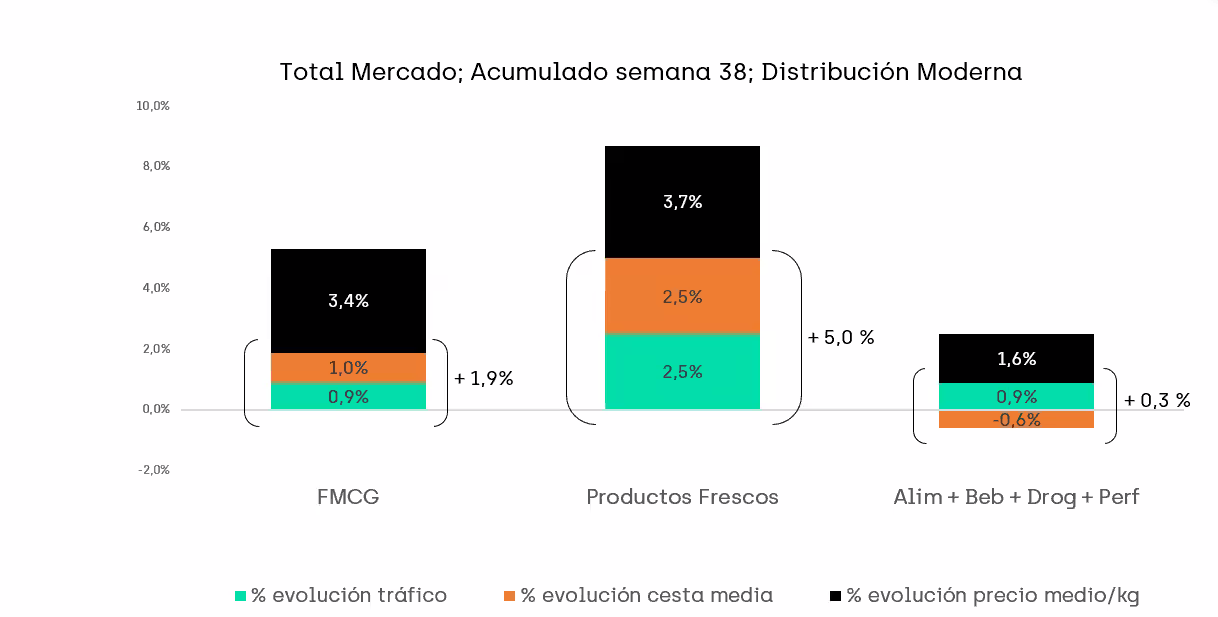

Por otro lado, el estudio indica que los productos frescos siguen siendo el motor de crecimiento en gran consumo. En este sentido, las ventas en volumen del sector han crecido 1,9% en el acumulado del año 2025 (hasta la semana 38), experimentándose un incremento del tráfico en tienda del 0,9% y un alza del 1% en la cesta media. Por su parte, los precios han aumentado un 3,4%.

Analizando únicamente la evolución de los frescos, su volumen ha crecido un 5% durante este periodo, frente al aumento del 0,3% del resto de secciones. En cuanto al tráfico, en frescos ha aumentado un 2,5%, en comparación con el 0,9% en otras secciones; mientras que la cesta media ha alcanza una evolución positiva del 2,5% en frescos (+0,6% en resto de secciones).

“Los frescos son generadores de tráfico de shoppers que pueden venir de otros canales de venta. Lo que es relevante es que traen compradores nuevos o los recupera de otros canales”, ha analizado Bonfill.

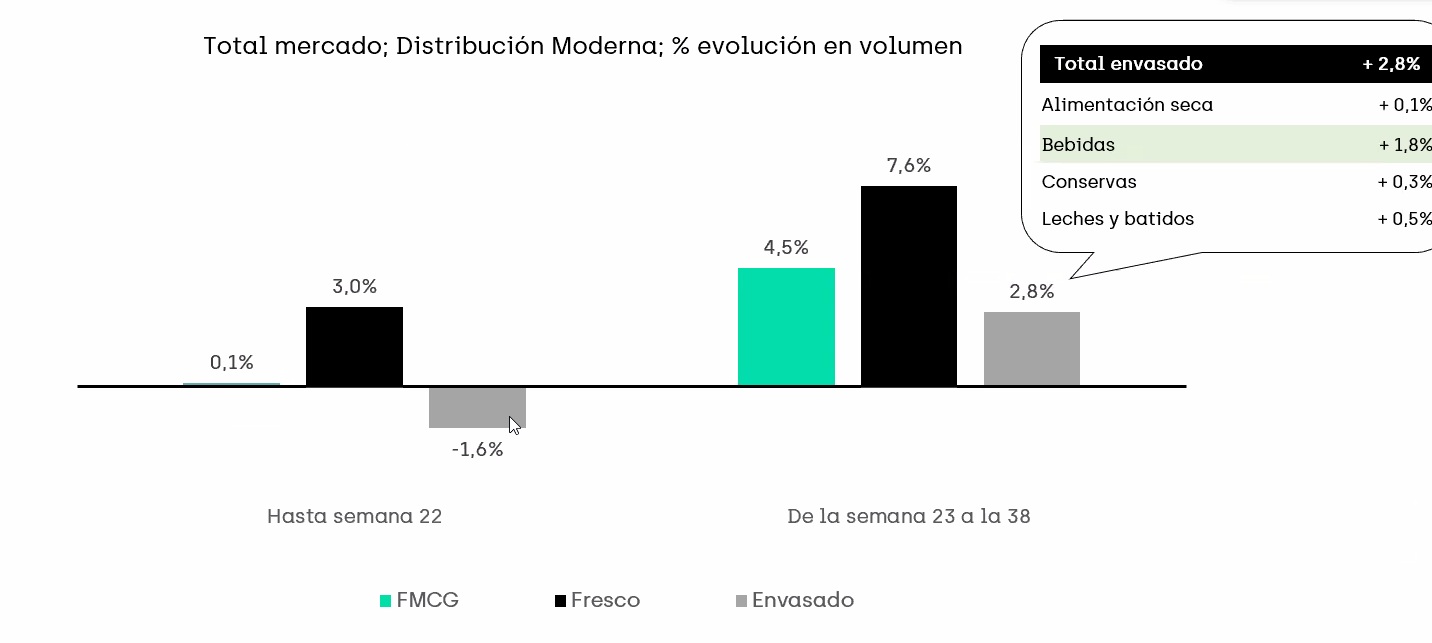

Además, las ventas en volumen han tenido un punto de inflexión en verano. Hasta la semana 22 la evolución ha sido del +0,1%, con un alza del 3% en la sección de frescos y una caída del 1,6% en la alimentación envasada.

Sin embargo, de la semana 23 a la 38, Algori y Across The Shopper han contabilizado un aumento del 4,5% en las ventas del total del gran consumo, impulsadas por los frescos, que han crecido un 7,6% y por una recuperación de los envasados (+2,8%).