infoRETAIL.- “Aunque 2022 está siendo un año convulso para el consumidor, con diferentes elementos que están provocando cambios en sus hábitos y en las estrategias de los retailers, la situación inflacionaria no ha comportado una caída en el consumo dentro del hogar, sino que esta circunstancia se ha visto más afectada por el fin de la pandemia y la recuperación de la restauración”, ha afirmado el experto en Retail en Kantar, división Worldpanel, Bernardo Rodilla (en la imagen), durante la presentación del informe ‘Balance de la Distribución: ¿Qué podemos esperar del retail?’, presentado por la consultora esta mañana y a la que ha asistido infoRETAIL.

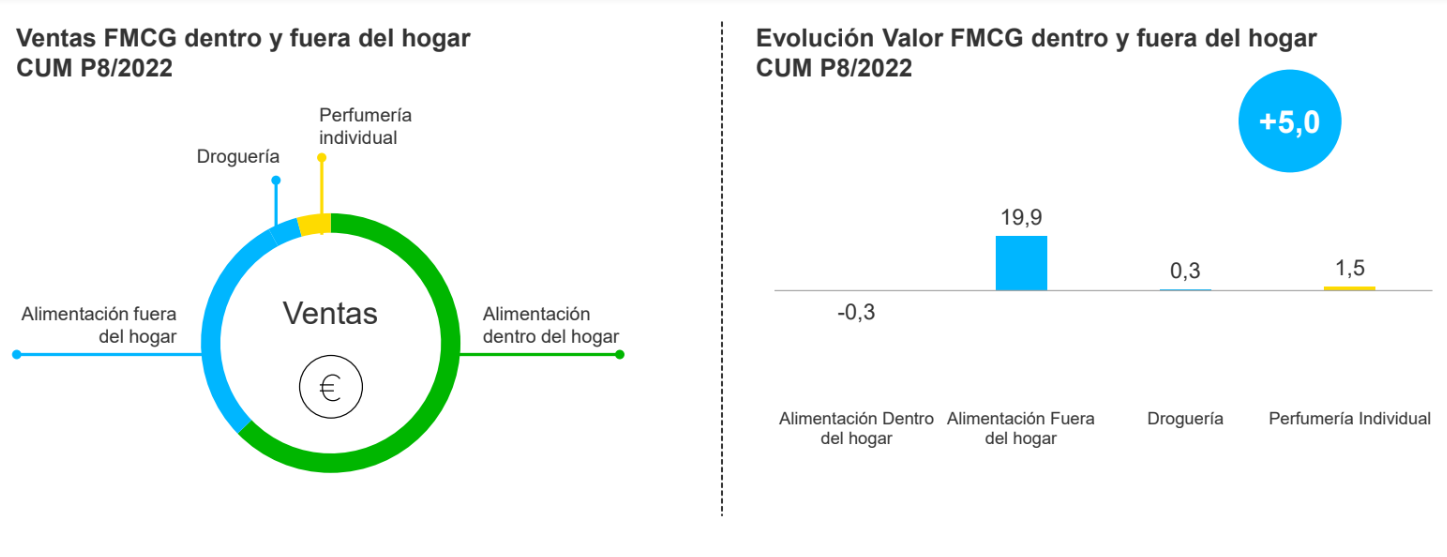

En este sentido, la suma del gran consumo para dentro y fuera del hogar muestra a finales de agosto una evolución positiva del 5% respecto al mismo periodo del año anterior, crecimiento que ha estado condicionado por la recuperación del fuera del hogar, que ha aumentado un 19,9%. En cuanto a las compras para el hogar, ya empiezan a asimilarse a los niveles de prepandemia, con una evolución del -0,3%.

Ante esta situación, todos los retailers han subido precios, aunque mantienen un discurso de cesta asequible gracias, en parte, a la apuesta por la marca de distribuidor (MDD) que se está utilizando para compensar las subidas de precio y que ha aumentado su cuota más de tres puntos con respecto al año anterior, llegando a representar el 41,3% del total.

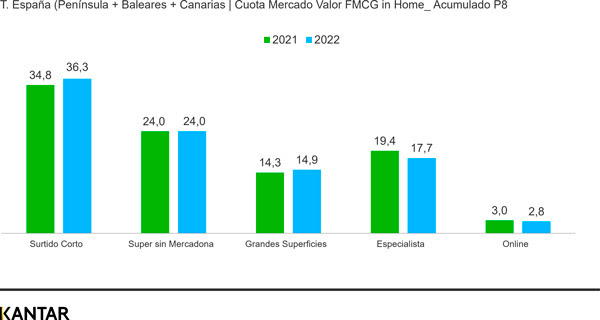

En este contexto, el incremento de los precios ha penalizado a la distribución tradicional y ha acelerado el trasvase hacia la organizada, con el surtido corto -enseñas cuyo modelo está intrínsecamente relacionado con la apuesta por su MDD- como principal beneficiado. De hecho, las cadenas de surtido corto han crecido hasta alcanzar el 36,3% de cuota, 1,5 puntos por encima de 2021.

En cuanto al canal online, pierde cuota en el corto plazo, ya que se frena la incorporación de clientes hasta el 28,1%, dos puntos por debajo del año anterior. No obstante, el canal sí ha crecido en número de compradores habituales, alcanzando ya el 19%, cifra por encima del 18,3% registrado en 2021 y mucho mayor que el 13,2% de antes del covid.

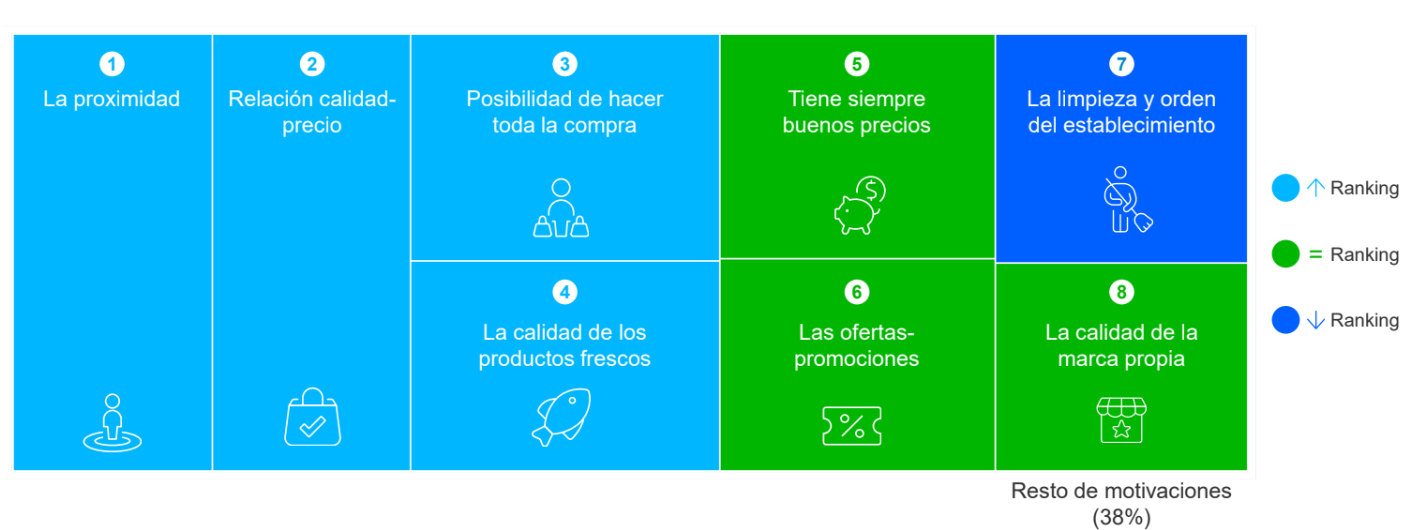

Por otro lado, con una tasa de inflación del 12,7% durante el último trimestre, el precio gana importancia en la elección del lugar de compra (28%) pero para el 72% no es lo más importante. De hecho, el ranking de motivaciones para elegir una cadena u otra se mantiene, siendo la proximidad la más importante, seguido de la calidad-precio, la posibilidad de hacer toda la compra, la calidad de los frescos, tener siempre buenos precios, las ofertas y promociones, la limpieza del establecimiento y la calidad de la marca propia.

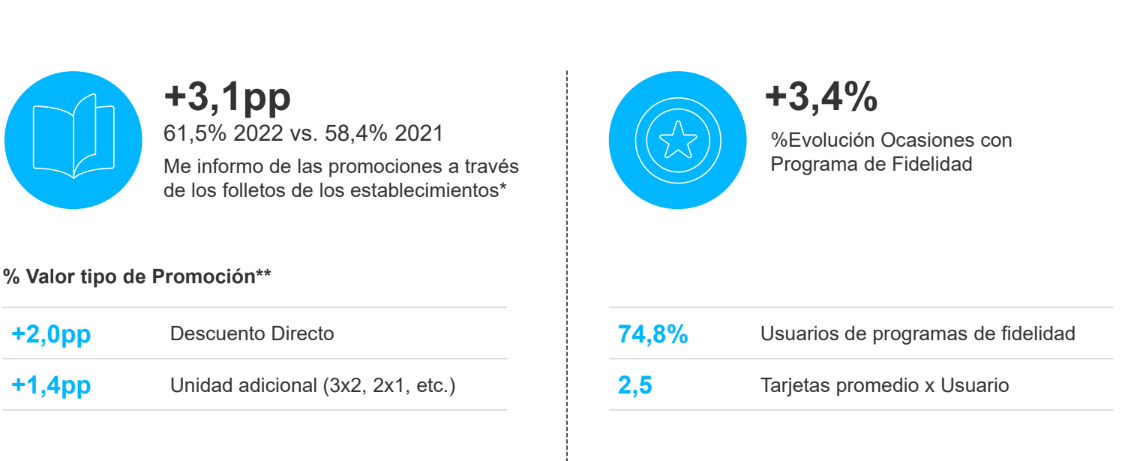

En lo relativo a las promociones, el 61,5% de los consumidores se informa de las promociones a través de los folletos de los establecimientos, 3,1 puntos porcentuales más que en 2021. Al mismo tiempo un 74,8% de usuarios participa de programas de fidelidad (2,5 tarjetas de media por usuario).

“Las expectativas auguran un entorno de recesión y la predisposición de los compradores para controlar su gasto como medida de precaución se acercan a los niveles de la última crisis en 2013. Para afrontar los próximos meses debemos tener en cuenta que el mercado de gran consumo es extraordinariamente resiliente y que lo previsible, según los aprendizajes de otras recesiones, es que los hogares controlen su gasto trasladando consumo desde la restauración hacia el hogar. Si esto ocurre, el último trimestre será el mejor del año para la distribución”, ha avanzado Rodilla.

En este contexto, de cara a capitalizar las oportunidades del traslado del consumo a casa, las acciones en el punto de venta adquirirán mayor importancia a la hora de aprovechar la visita de un comprador, por lo general, menos impulsivo.