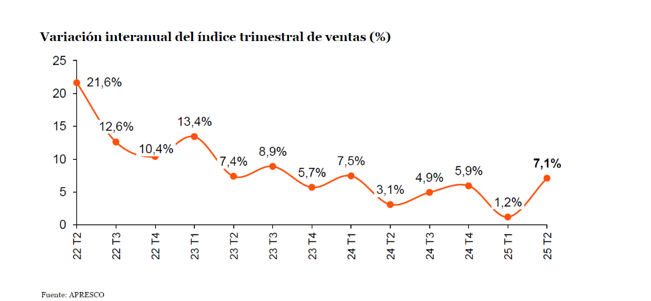

infoRETAIL.- Los centros comerciales siguen demostrando una gran fortaleza y alcanzan resultados muy positivos durante el segundo trimestre. En lo que respecta a las ventas, el crecimiento es del 7,1% gracias a los buenos datos de la Semana Santa, que este año se celebró en abril, y al avance de la temporada de rebajas.

Este buen segundo trimestre compensa el crecimiento más moderado del primero, para llegar a un crecimiento acumulado anual (primer semestre del año) del 3,9%.

Así lo revela el sexto informe del Observatorio del sector de centros y parques comerciales de PwC y Apresco, la asociación que agrupa a las empresas propietarias de centros y parques comerciales en España, que analiza los datos de ventas, afluencias y tasas de ocupación del sector referentes al segundo trimestre de 2025.

Las ventas de todas las tipologías de establecimientos comportamiento muy positivo durante este trimestre. El Hogar, Bricolaje y Electrónica (+9,3%) sigue demostrando su fortaleza y se mantiene como la categoría con mayor crecimiento.

Los parques comerciales siguen siendo el activo con mayor crecimiento (+11,7%) por quinto trimestre consecutivo

La Moda y la Restauración crecen un 8,7% y un 5,9% respectivamente y siguen manteniendo una tendencia de crecimiento similar. Por su parte, el Ocio y Entretenimiento (+5,5%) vuelve a la senda del crecimiento este trimestre tras un inicio de año complicado.

Analizando los distintos tipos de activos, los parques comerciales siguen siendo el activo con mayor crecimiento (+11,7%) por quinto trimestre consecutivo, aunque tanto los centros comerciales grandes (+6,5%), como los medianos y pequeños (+8%) incrementan sus ventas de forma significativa.

En lo que respecta a las afluencias también registra un muy buen dato de crecimiento en el segundo trimestre (+4,6% respecto al segundo trimestre de 2024) y acumulan un crecimiento del 3% en los seis primeros meses del año, dato ya superior al del conjunto del año 2024 (+2,2%).

La tasa de ocupación media del sector se mantiene en máximos, en un 95,1%, 0,6 puntos por encima del dato del segundo trimestre de 2024.

Optimismo del sector

En este sexto informe, el observatorio presenta los resultados de la primera edición de la Encuesta anual de CEO del sector de centros y parques comerciales, que recoge la visión de los responsables de las 25 principales empresas del sector, propietarias de más de 270 centros y parques comerciales, sobre la situación actual, las perspectivas y las prioridades de sus compañías.

El informe muestra un optimismo generalizado, ya que todos los directivos tienen una percepción positiva sobre la coyuntura del sector y confían en que en el próximo año la situación será igual o mejor y que se seguirán observando crecimientos de ventas significativos y tasas de ocupación en niveles iguales o superiores a las actuales.

Además, dos de cada tres empresas manifiestan que prevén llevar a cabo reformas o renovaciones de sus activos en el próximo año y tres de cada cuatro consideran como principal reto el cumplimiento de las cada vez mayores exigencias y regulaciones medioambientales (residuos, puntos de recarga, CSTD, etc.)

Ángel del Monte (Apresco): "La primera edición de nuestra encuesta a CEO refleja un optimismo generalizado sobre la situación actual y sobre las perspectivas de futuro del sector"

El crecimiento de las oportunidades en el mercado de inversión, la integración de la tecnología en procesos internos y la innovación en conceptos comerciales, usos y marcas emergentes son los tres ámbitos de oportunidad más relevantes para el sector

Por otra parte, mientras que el desarrollo de nuevos activos no está en los planes de la mayoría de las empresas, prácticamente todas se encuentran abiertas o buscando participar en operaciones de compra–venta de activos. Los centros comerciales grandes o dominantes suponen el activo más atractivo. Por último, las empresas anticipan estabilidad o reducción de las yields de activos comerciales en España y consideran, en su mayoría, que el acceso a la financiación ha mejorado.

“Los datos del segundo trimestre confirman la solidez y el dinamismo del sector, con crecimientos medios muy relevantes en ventas y afluencias en todos los segmentos de actividad y tipos de activos. Además, la primera edición de nuestra encuesta a CEO refleja un optimismo generalizado sobre la situación actual y sobre las perspectivas de futuro del sector, a pesar de los importantes retos a los nos enfrentamos, como la creciente carga regulatoria que exigirá aumentar aún más nuestras inversiones en sostenibilidad", detalla el director general de Apresco, Ángel del Monte.

Por su parte, la socia responsable del sector Real Estate en PwC España, Miren Tellería, asegura que “otro trimestre más, el sector inmobiliario sigue ofreciendo resultados formidables, ahora ya plenamente alineados con el renovado apetito inversor”.

En este sentido, detalla que “observamos un momento claramente comprador: sólo un 6% de los encuestados no contempla transacciones, mientras que más del 90% está valorando adquisiciones. De forma diferencial, un 33% señala además que busca activamente ampliar su porfolio con nuevos desarrollos, un cambio muy significativo respecto a años anteriores”.