infoRETAIL.- Coca-Cola mantiene el liderazgo como la marca más elegida de España, aumentando ligeramente el número de contactos con el consumidor o CRP (Consumer Reach Points, por sus siglas en inglés) con respecto al año anterior, según revela la edición 2021 del informe ‘Brand Footprint’ de Kantar, a cuya presentación ha asistido esta mañana infoRETAIL.

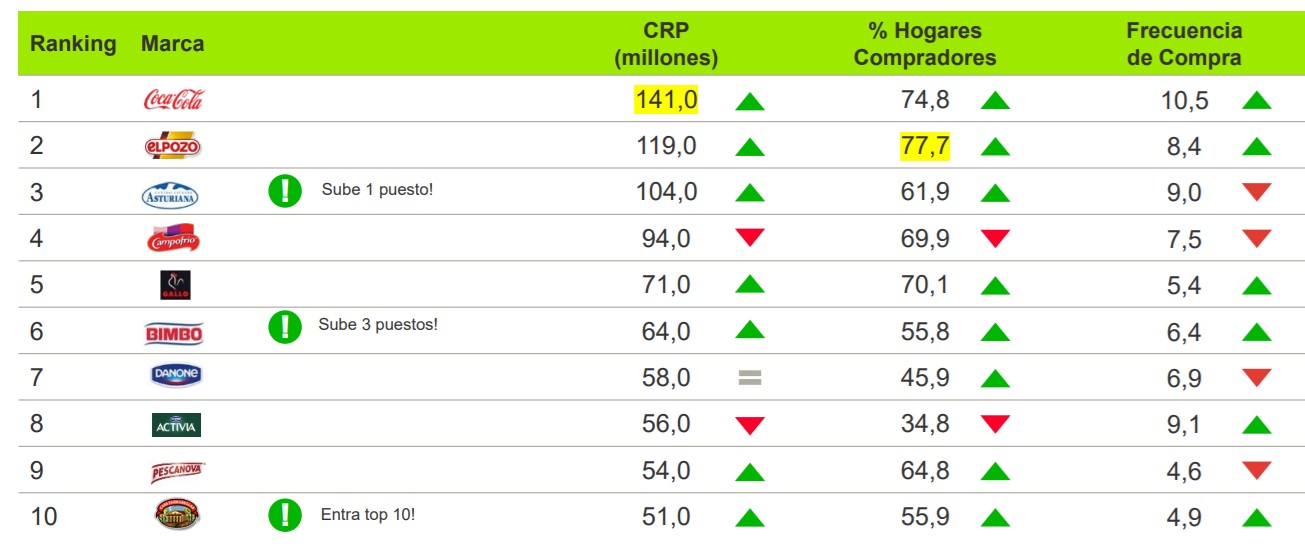

En total, la multinacional de bebidas ha alcanzado los 141 millones de contactos en 2020, lo que supone un 18,5% más que el segundo puesto, que vuelve ser ElPozo (119 millones de CRP). En este caso, la compañía cárnica tiene el privilegio de ser la marca con mayor penetración en España, entrando en casi ocho de cada diez hogares (77,7%). Cierra el podio de las enseñas más elegidas Central Lechera Asturiana, que sube un puesto y supera por primera vez los 100 millones de CRP.

Completan el Top 10 Campofrío, Gallo, Bimbo -que escala tres posiciones-, Danone, Activia, Pescanova y Casa Tarradellas. Desde la consultora destacan la irrupción entre las 20 primeras marcas de Mahou, al tiempo que recuerdan las cinco nuevas incorporaciones al Top 50: Cheetos (puesto 39), Donuts (44), La Casera (45), Brillante (47) y Cruzcampo (49). En total, 18 marcas han mejorado su puesto respecto a la edición anterior y 20 han perdido posiciones.

“El sector del gran consumo ha estado más competitivo que nunca, la competencia ha sido feroz, de tal forma que el 90% de las marcas del Top 50 ha cambiado de posición en el ranking”, señala el director general de Kantar, división Worldpanel para el sur de Europa, Jorge Folch, que recuerda que el 82% de estas marcas ha logrado crecer en valor, una ratio muy superior a la media del mercado (58%).

De esta forma, las 50 marcas de gran consumo más elegidas en España llegan al 99,9% de los hogares, están presentes en el 24% de las cestas y más de la mitad (58%) es de origen español.

En cuanto a las marcas con mayor crecimiento interanual en el Top 50, Royal encabeza el ranking, con una subida del 30%, por delante de Dontus (25%), Cheetos (24%), Cruzcampo (24%), Bimbo (20%), Mahou (20%), Nescafé Dolce Gusto (20%), Gallo (17%), Buitoni (17%) y Valor (17%). “Los mayores crecimientos han estado influenciados por los nuevos hábitos de consumo, como el auge de cocinar repostería en casa, la demanda de productos de indulgencia o el traslado de fuera a dentro del hogar”, explica Folch.

Desde un punto de vista sectorial, los Top 5 de marcas más elegidas son los siguientes: ElPozo, Campofrío, Gallo, Bimbo y Pescanova, en alimentación; Coca-Cola, Don Simón, Mahou, Fanta y Nescafé Dolce Gusto, en bebidas; Central Lechera Asturiana, Danone, Activia, Puleva y Reina, en lácteos; Fairy, Ariel, Scottex, Foxy y Finish, en droguería; y Colgate, Evax, Nivea, Sanex y Pantene, en higiene y cuidado personal.

Por fabricantes, de nuevo, Nestlé y Danone son las empresas con más presencia en las cestas de gran consumo y con más marcas en el Top 50, con cuatro cada una. Coca-Cola, Mondelez, P&G, Unilever, Campofrío, Capsa Food, PepsiCo, Bimbo, ElPozo y Lactalis completan el Top 12 de esta clasificación. Esta docena de fabricantes supera los 100 millones de contactos anuales con sus consumidores.

Por sectores, Nestlé, PepsiCo, Bimbo y Mondelez encabezan el Top 20 de alimentación, con dos marcas cada una; Danone es el líder en lácteos, con seis; Coca-Cola en bebidas, con tres; Henkel en droguería, con cinco; y P&G en higiene y cuidado personal, con siete.

Desde el punto de vista regional, Coca-Cola ha retomado el liderazgo en la mayoría de las comunidades autónomas, volviendo a ser la marca más elegida en Aragón, Baleares, Cantabria, Cataluña, Comunidad Valenciana, Comunidad de Madrid y País Vasco, donde recupera la primera posición.

La sigue El Pozo, que ocupa el primer puesto en seis regiones (Andalucía, Canarias, Castilla-La Mancha, Extremadura, Navarra y Región de Murcia).

Por su parte, Central Lechera Asturiana es la preferida en su tierra natal, Asturias, y La Rioja, mientras que Campofrío y Larsa lo son en Castilla y León y Galicia, respectivamente. “El caso de Larsa es especialmente destacable por ser la única marca regional en poseer una primera posición”, subraya Jorge Folch.

Coca-Cola, también líder en el mundo

A nivel global, Coca-Cola también sigue siendo la marca más elegida en el mundo, con un total de 6.509 millones de CRP, un 4% más que en 2019. Le siguen Colgate, con 4.311 millones (-2%); Lifebuoy, con 3.014 millones (+15%); Maggi, con 3.004 millones (-4%); y Lay’s, con 2.768 millones (+4%).

El Top 20 lo completan: Pepsi, Indomie, Dove, Sunsilk, Nescafé, Vim, Knorr, Nestlé, Lux, Sunlight, Dettol, Downy, Heinz, Brooke Bond, Oreo, Kinder, h&s, Sprite, Pepsodent y Kraft. El mayor crecimiento interanual de estas 20 primeras marcas ha correspondido a Dettol (+39%), por delante de Vim (+22%), Lifebuoy (+15%) y Heinz (+12%). Por su parte, la mayor caída ha sido para Downy (-11%).

Las marcas de higiene son las que más crecieron en la clasificación global durante 2020. En concreto, Dettol, Vim y Lifebuoy fueron las que más rápido se desarrollaron, como consecuencia de una mayor preocupación de los consumidores por protegerse frente a la covid-19.

Factores de diferenciación

Por otro lado, el directivo de Kantar ha explicado cuáles son las palancas comunes que desarrollan las marcas que más crecen. “Ganar penetración es sinónimo de crecimiento”, explica Jorge Folch, quien enumera cuatro atributos fundamentales en esta carrera por el crecimiento: innovación, publicidad, promoción y punto de venta.

Según el estudio, el 29% de las innovaciones del gran consumo en 2020 ha correspondido a las marcas incluidas en el Top 50. De hecho, las innovaciones de estas enseñas tienen una tasa de éxito del 56%, es decir, 18 puntos porcentuales más que las marcas que no están en este grupo selecto.

Asimismo, el Top 50 sigue apoyándose en la publicidad: el 92% de las marcas de este grupo ha invertido en publicidad en televisión, y el 86% de las marcas que ha aumentado la inversión en publicidad ha incrementado en CRP.

En cuanto a las promociones, las 50 principales marcas hacen uso de las promociones para ganar más clientes. Así, el la cuota promocional de este grupo asciende al 21,8%, dos décimas más que en 2019. Según Kantar, dos de cada tres marcasque aumentaron su presión promocional en 2020 crecieron en CRP.

Por último, nueve de cada diez marcas del Top 50 están aumentando su presencia en las cadenas regionales y en el canal online. De hecho, el 80% de estas firmas que crecen en penetración en estos canales crecen también en valor.