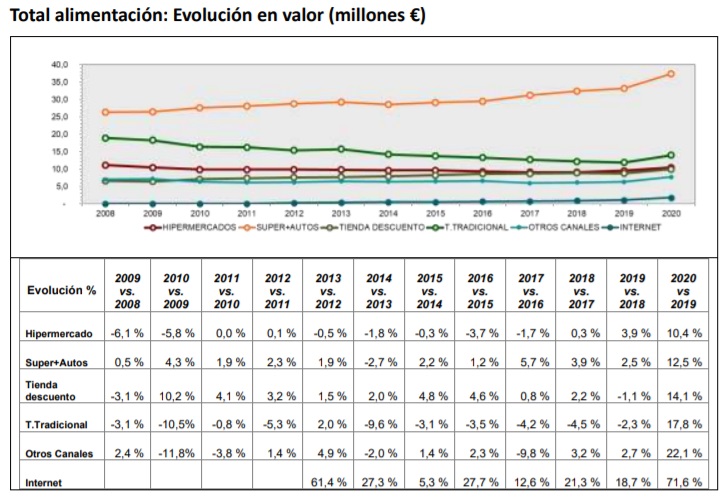

infoRETAIL.- La tienda tradicional ha sido el canal más beneficiado en el año pandémico, liderando el crecimiento interanual de las ventas en valor, con una subida del 17,8%, tal y como refleja el ‘Informe de Consumo Alimentario en España 2020’ del Ministerio de Agricultura, Pesca y Alimentación (MAPA).

Junto a la subida en valor, su proporción del volumen sobre el total alimentación a cierre de año 2020 es del 17,6%, con lo que se posiciona como segundo canal por orden de importancia. En el caso del supermercado/autoservicio recibe el 47,0% del gasto total en alimentación para el hogar, con un crecimiento del 12,5% respecto al año anterior.

El hipermercado tiene una asignación del 13,1% de la facturación total. De los canales dinámicos es el canal que menor incremento presenta en este periodo (10,4%). Por su parte, la tienda de descuento alcanza una cuota en valor del 12,6% durante el año 2020, si bien, su variación respecto del año anterior es la mayor para este tipo de canales, aumenta un 14,1%.

En el caso del comercio electrónico, su evolución supera el 50% con respecto al año precedente tanto en volumen como en valor, si bien su participación en valor con respecto al total es del 2,2%.

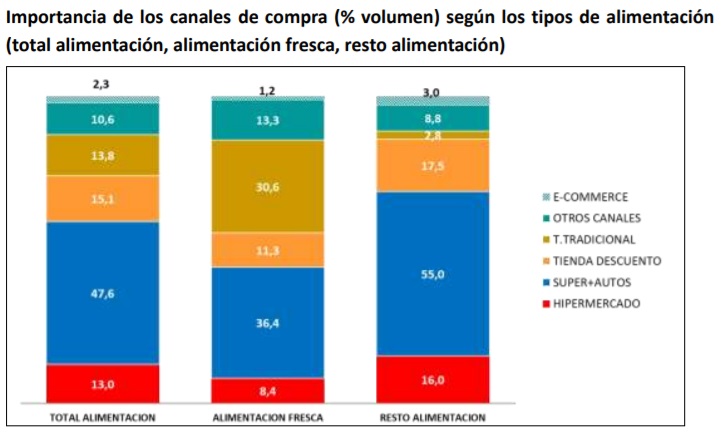

En términos de volumen, el supermercado/autoservicio asume el 47,6% del total de alimentación y se mantiene como el principal canal para la compra de productos alimenticios. La diferencia en cuota entre productos frescos y el resto de los alimentos es evidente (36,4% en el caso de los primeros y 55,0% para el resto de la alimentación).

La tienda descuento engloba el 15,1% del volumen total. En el caso de productos no frescos, esta cuota asciende hasta el 17,5% mientras que para los productos frescos supone el 11,3%.

Una particularidad en la forma de comprar por parte de los hogares españoles radica en el canal elegido para la compra de productos frescos. En este caso los hogares españoles optan de una forma importante por el comercio especializado (tienda tradicional), canal que abraca el 30,6 % de las compras totales de esta categoría, así como otros canales con una cuota del 13,3%.

El canal hipermercado también destaca en la compra del resto de alimentación, con una participación del 16,0%, su cuota en alimentación fresca es la más residual por parte de los canales dinámicos (8,4% sobre el total alimentación). En términos generales, el hipermercado engloba el 13,0% del volumen de compras sobre el total alimentación

Ralentización del trasvase a la gran distribución

El informe revela que el año 2020 deja un cambio en la distribución si se compara con lo ocurrido en años previos. Por un lado, se ralentiza el trasvase de compras del canal tradicional a la gran distribución: pese a que hipermercados, y tiendas descuento apuestan fuertemente en la alimentación fresca.

Mientras que la alimentación a nivel nacional crece un 11,2%, ninguna gran plataforma de distribución consigue crecer por encima de este dato. Son los canales más tradicionales y de cercanía como tienda tradicional y resto canales los vencedores en este aspecto.

Por otro lado, el e-commerce avanza y se consolida como canal emergente para la compra de alimentación y bebidas. A cierre de 2020 tan solo representa el 2,3% de las compras totales de alimentación para el hogar, por lo que aún tiene un alto potencial de desarrollo. Además, puede hacerlo tanto por parte del resto de alimentación, como por parte de los productos frescos donde su participación es del 1,2% sobre el total y cuya variación en volumen es del 104,0%.

La tienda descuento mantiene una evolución positiva (8,9%), si bien este crecimiento es diferencial para los tipos de alimentación analizada. Mantiene un significativo incremento en alimentación fresca de 13,5%, mientras que para alimentos no frescos o el resto de alimentación este crecimiento es de 7,1% con respecto al año anterior, es el dato más bajo en variación con respecto al resto de plataformas.

El supermercado/autoservicio al igual que el hipermercado gana volumen de compras, con una variación que supera el 9,0% para ambas plataformas. Sin embargo, mientras que el motor de crecimiento es la alimentación fresca para el hipermercado (12,2%), lo es el resto de los alimentos para el canal supermercado, con un aumento del 10,4%.