infoRETAIL.- La demanda en gran consumo sigue registrando buenos datos. Así lo revelan el último barómetro de consumo de Circana correspondiente al mes de diciembre, un informe que muestra la evolución de los principales indicadores del gran consumo en España.

Además, se atisba también una ralentización del incremento de precios. Aun así, el importe de la cesta de la compra es un 3,2% más elevado, un alto incremento teniendo en cuenta que el año pasado ya se encareció un 13,3%. El consumo continúa la línea positiva y aumenta este mes un 6,9% frente al año pasado.

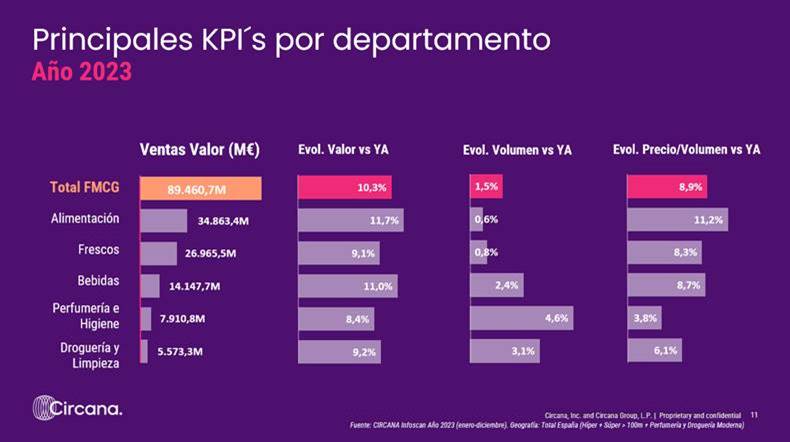

De este modo, como se empezó a observar en septiembre, el buen resultado del mes de diciembre sigue contribuyendo a la recuperación de la demanda y a la evolución positiva en 2023, registrando un incremento del 1,5%. Por su parte, la facturación cierra con un incremento del 10,3%, y los precios con una subida del 8,9%.

El departamento de alimentación (que concentra el 39% de las ventas), que es el que representa un mayor porcentaje de gasto para las familias españolas, sigue registrando el mayor incremento en precios (+11,2%) aunque experimenta un aumento en consumo (+0,6%) respecto de 2022, continuando con la línea de la mejoría registrada respecto de los datos registrados en los meses anteriores.

Frescos, por su parte, incrementa su demanda un 0,8% y los precios un 8,3%; mientras que bebidas lo hace un 2,4% y un 8,7%, respectivamente. En cuanto a perfumería e higiene, la demanda crece un 4,6% y los precios se moderan, registrando el menor incremento (+3,8%). Por último, droguería y limpieza aumentan un 3,1% la demanda y sus precios crecen un 6,1%.

De enero a diciembre, las categorías que más han incrementado precios son aceite de oliva (+48,1%), leche no líquida (+43,7%), azúcar (+34,7%) y verduras y hortalizas congeladas (+21%).

En cuanto a volumen, las familias que más decrecen son: aceite de oliva (-19,3%), sushi (-15,4%), leche no líquida (-11,5%) y alimentación infantil (-10,2%).

Por otro lado, el supermercado grande es el principal canal de compra, concentrando más de la mitad del valor del mercado, 53,4% de la cuota de valor, y el que evoluciona más favorablemente (+12,6%)

Por último, la inflación y altos precios sigue beneficiando el avance de la marca de distribución (MDD), que cierra el año con una cuota del 48,9% en valor y 58% en volumen, y llegando en algunos departamentos como Droguería y Limpieza a una cuota valor de la MDD del 62,7%.

En cuanto a familias, destaca la evolución en volumen de categorías como cosmética facial (+16,8%), huevos (+12,3%), productos solares (10,4%) o bebidas vegetales (+8,1%) y el descenso de frescos como el marisco (-9,3%).