infoRETAIL.- El primer trimestre de 2024 deja un panorama similar al cierre de 2023, con Mercadona liderando ampliamente el crecimiento del mercado, seguida de Carrefour. Sin embargo, no son los únicos operadores del top 16 que han aumentado su cuota respecto a los tres primeros meses del año pasado: Consum, Alcampo y Bon Preu también saldan el trimestre con incrementos, aunque más leves.

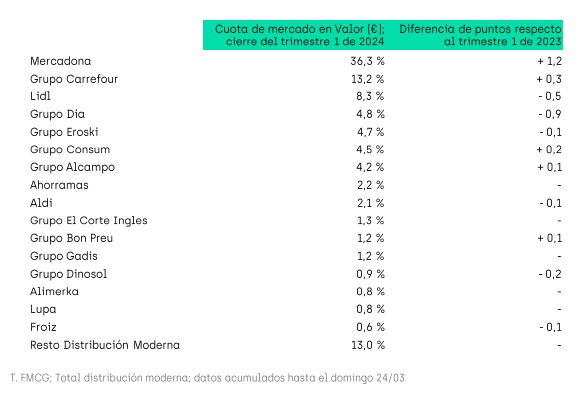

Así lo revelan los últimos datos de Algori, recogidos en primicia por infoRETAIL, que señalan a Mercadona como triunfador de este inicio de curso con una ganancia de cuota de 1,2 puntos porcentuales, hasta alcanzar el 36,3% del mercado. De esta forma, la cadena presidida por Juan Roig lleva más de un año ganando cuota cada mes respecto al año anterior.

El informe pone el foco en la estrategia de bajada de precios de Mercadona en determinados productos. Los artículos rebajados ganan tres puntos de crecimiento en volumen, pasando del 12% al 15% -una evolución inferior a su reducción de precio-, lo que probablemente repercute negativamente en su margen.

La cadena presidida por Juan Roig lleva más de un año ganando cuota cada mes respecto al año anterior

“En el corto plazo, la reducción de precios que Mercadona ha aplicado a ciertos productos acelera el crecimiento en volumen de éstos, pero con tasas inferiores a su reducción de precios, lo que puede penalizar el margen de esta selección de SKUs”, explica el experto de la consultora, Cugat Bonfill.

En ciertas secciones en las que se ha reducido el precio de algunos productos, como los derivados lácteos, Algori intuye una “sustitución directa” entre productos de precio rebajado y productos con precios mantenidos.

Carrefour también crece

El segundo distribuidor con mayor crecimiento es Carrefour (+0,3 puntos), que concentra el 13,2% de las ventas del sector. “Sigue la pelea por el crecimiento, a diferentes ritmos, entre Carrefour España y Mercadona”, añade Bonfill.

Cierra el podio Lidl, que cede 0,5 puntos en comparación con el primer trimestre de 2023, quedándose con un market share del 8,3%.

Los dos siguientes operadores del ranking son DIA (4,8%) y Eroski (4,7%), que también saldan sus evoluciones a la baja, con ajustes de 0,9 y 0,1 puntos, respectivamente. Tras ellos aparece Consum, que gana 0,2 puntos en los últimos 12 meses, hasta acumular el 4,5% del mercado, mientras que Alcampo alcanza el 4,2%, gracias a un incremento interanual de 0,1 puntos entre enero y marzo.

La octava posición corresponde a Ahorramás, que mantiene las cifras del año pasado en el 2,2%. Aldi, por su parte, se sitúa con el 2,1% de las ventas, tras ceder 0,1 puntos en el último año. Cierra el top 10 El Corte Inglés, cuya cuota no sufre variaciones y se queda en el 1,3%.

Tras ellas, Bon Preu es el último operador del top 16 que cierra el trimestre en positivo (+0,1 puntos), llegando al 1,2% del negocio. Con ese mismo porcentaje se encuentra Gadisa, que mantiene estable su cuota, mientras que DinoSol sufre un retroceso de 0,2 puntos en el último año y se queda con el 0,9% de las ventas del sector.

Las tres últimas posiciones de este ranking de Algori corresponden a sendos regionales: Alimerka, Lupa y Froiz. La cadena asturiana y la cántabra mantienen sus datos del primer trimestre de 2023, con un 0,8% de cuota en ambos casos, mientras que la enseña gallega cede 0,1 puntos, quedándose con el 0,6% de las ventas. El resto de la distribución moderna no registra variaciones en su cuota, que se mantiene en el 13%.

Evolución del mercado

Los datos de las primeras 12 semanas de año, hasta el pasado domingo (24 de marzo) también recogen los resultados del conjunto del mercado del gran consumo, que registra un crecimiento de las ventas en valor de más del 4% en comparación con el primer trimestre de 2023.

Además, se mantiene la bajada de la inflación con lo que el volumen comprado por acto está cerca de estabilizarse, tras más de un año en caída. La frecuencia de compra ha crecido un 3% interanual entre enero y marzo, mientras que las unidades compradas por cesta han descendido un 4%.

Por último, el informe destaca que la moderación de precios es transversal y empieza a impactar en la recuperación en volumen por sectores. Asimismo, cada vez son más las categorías que crecen en valor por encima de su aumento de precios.