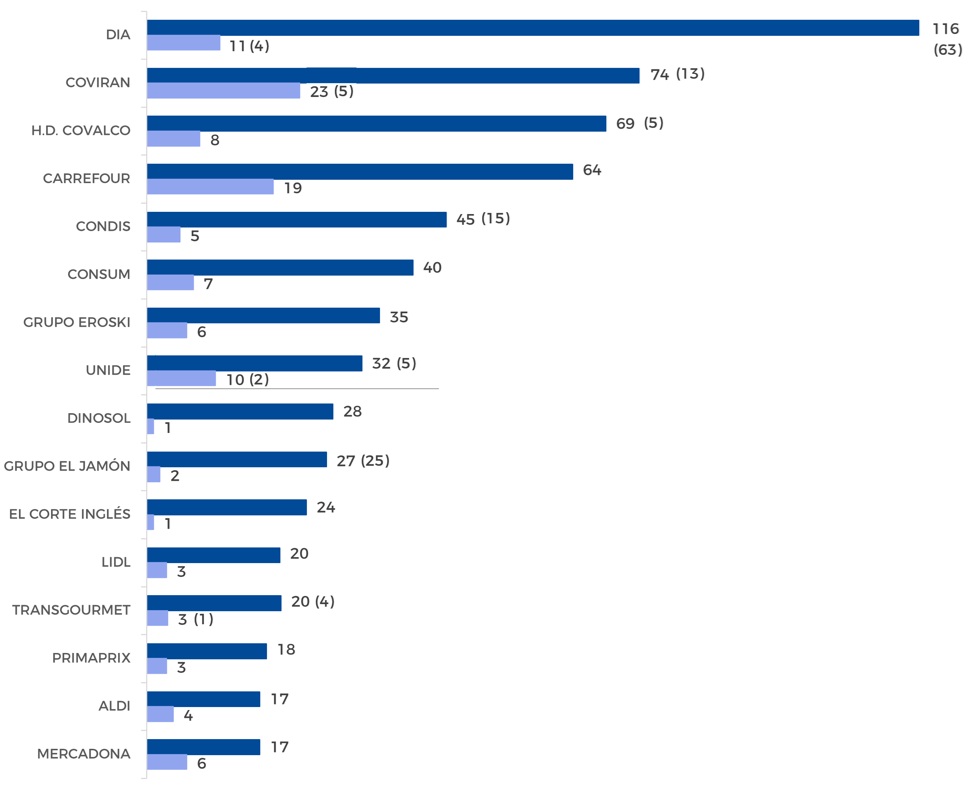

infoRETAIL.- Covirán es el distribuidor con base alimentaria que más dinámico ha sido en España durante los meses de julio y agosto de 2025, totalizando 23 aperturas, de las que 18 corresponden a nuevas tiendas y cinco a cambios de enseña, según datos exclusivos de Retail Data/infoRETAIL, correspondientes al indicador del sector de gran consumo en el país, que computa las aperturas de nueva planta, las adhesiones de unas redes a otras, las reactivaciones y los cambios de enseñas en la misma empresa.

Carrefour ocupa la segunda posición al sumar la puesta en marcha de 19 nuevos supermercados, mientras que la tercera plaza del podio corresponde a DIA, con 11 tiendas (incluyendo cuatro cambios de rotulación comercial).

Asimismo, tal y como se puede comprobar en el gráfico inferior, HD Covalco ha abierto ocho supermercados durante julio y agosto, mientras que las siguientes posiciones en cuanto a los operadores más dinámicos durante los dos meses de verano de 2025 están ocupadas por Consum (siete aperturas), Mercadona y Eroski (seis establecimientos cada compañía) y Condis (cinco).

En total, y atendiendo ahora a la evolución durante los primeros ocho meses de 2025, DIA es la cadena más dinámica, con 116 aperturas. Por detrás, se encuentran Covirán (74), HD Covalco (69), Carrefour (64) y Condis (45).

A 31 de agosto de 2025, España cuenta con 25.956 establecimientos de gran consumo, que suman 15,47 millones de metros cuadrados de superficie comercial de gran consumo (FMCG, por sus siglas en inglés).

Aldi ha incrementado un 7,53% el metraje comercial durante los últimos doce meses; a continuación, están Lidl (+7,06%) y Consum (+5,41%)

Mercadona lidera la superficie FMCG en España con 2,54 millones de metros cuadrados (el 16,42% de la superficie comercial del país) repartidos en 1.602 supermercados. Por su parte, Carrefour ocupa la segunda posición, con 1,46 millones de metros cuadrados, que corresponden a 1.555 puntos de venta. DIA es la tercera cadena con más metraje comercial, con 1,05 millones de metros cuadrados y 2.320 establecimientos.

Eroski (6,18% de la superficie comercial de España y 1.417 puntos de venta), Lidl (5,54% y 713 supermercados), Consum (4,72% y 1.002 tiendas), Alcampo (4,31% y 513 establecimientos), Aldi (3,46% y 482 supermercados) y El Corte Inglés (3,14% y 963 puntos de venta) aparecen en las siguientes seis posiciones.

Por su parte, la agrupación de los 15 barones regionales (que reúne a Covirán, Gadisa, Condis, Ahorramas, Bon Preu, Uvesco, HD Covalco, Froiz, Dinosol, Lupa, Grupo MAS, Transgourmet Ibérica, Alimerka, Cash Lepe y Fragadis) suma 7.801 establecimientos que totalizan 3,37 millones de metros cuadrados de superficie comercial (el 21,78% del total de España).

Realizando la comparativa de la evolución de la superficie comercial en el TAM correspondiente a agosto de 2025, el liderazgo corresponde a Aldi, con un incremento del 7,53% respecto al mismo periodo del año anterior. A continuación, aparecen Lidl (+7,06%), Consum (+5,41%), Eroski (+1,13%), Carrefour (+1,07%) y DIA (+0,58%). Por el contrario, Mercadona (-0,05%), El Corte Inglés (-0,42%) y Alcampo (-2,13%) han perdido superficie comercial frente a agosto del pasado año.