infoRETAIL.- Coca-Cola, ElPozo y Campofrío son las marcas de consumo más elegidas en España, según la edición 2025 del Brand Footprint de Kantar Worldpanel, que recoge datos desde el 1 de enero hasta el 31 de diciembre de 2024. Este estudio global analiza las marcas de fabricante que más veces se compran en España y en el mundo.

En la presentación a la que ha asistido infoRETAIL, la directora general de Kantar Worldpanel España, Maria Josep Martínez-Abarca, ha destacado que “ya son 13 las ediciones de este análisis, que no mide la percepción, sino la elección real de los consumidores”.

Antes de concretar los datos relativos a las diferentes marcas, Martínez-Abarca ha señalado que, en el periodo analizado, el mercado comienza a retornar a patrones conocidos, dejando atrás las evoluciones derivadas de la pandemia. En concreto, la directiva ha hablado de un crecimiento del 3,1% en valor, y en volumen ha hecho alusión a una estabilidad con un ligero decrecimiento del 0,3%.

En relación con los precios, ha puntualizado que “uno de cada cinco euros gastados lo aporta la marca de fabricante”. Asimismo, ha destacado que el 67% de las elecciones de los consumidores en la cesta de la compra son marcas pequeñas o medianas, “es decir, con menos de un 30% de penetración anual. Esto significa que, en un año, no superan el 30% de los hogares españoles”, cuantifica.

Maria Josep Martínez-Abarca: “el 67% de las elecciones de los consumidores en la cesta de la compra son marcas pequeñas o medianas”

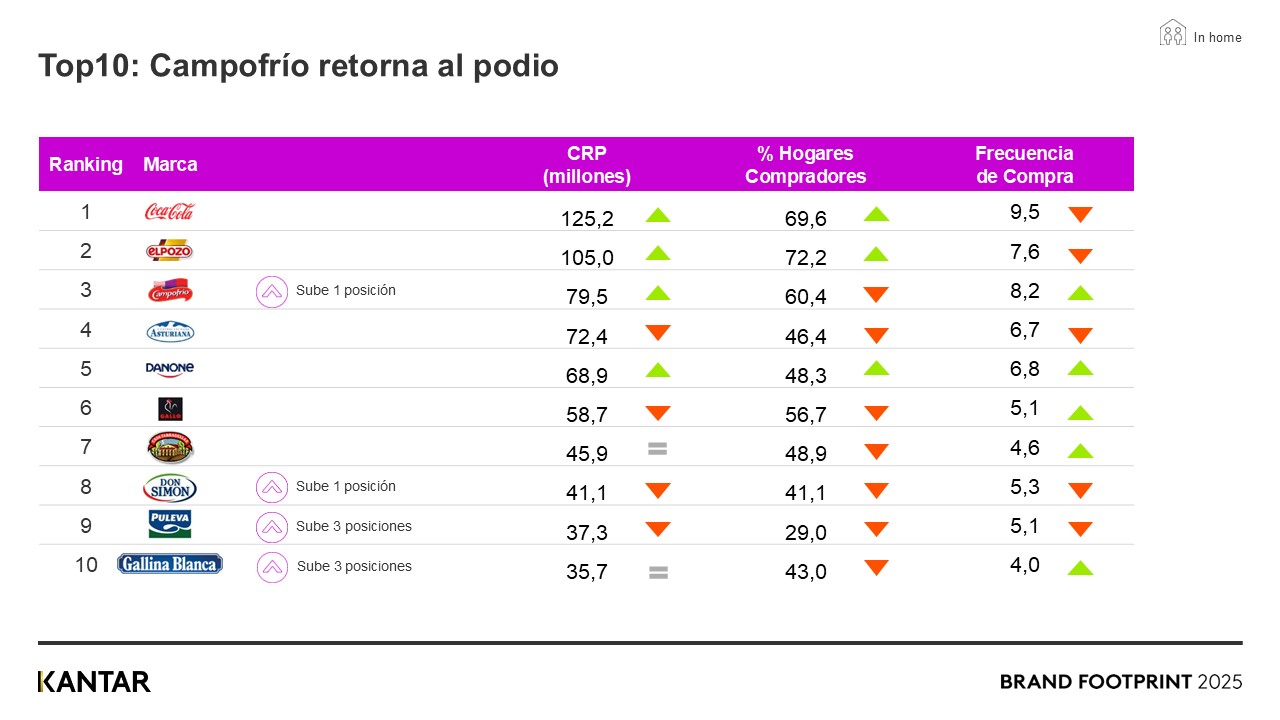

Volviendo a las marcas analizadas, un año más, Coca-Cola lidera el ranking con 125,2 millones de contactos con el consumidor (CRP, por sus siglas en inglés), seguida de ElPozo, con 105 millones de CRP, manteniendo la misma posición que el año pasado. Campofrío avanza posiciones y cierra el podio con 79,5 millones de contactos, desbancando a Central Lechera Asturiana (72,4 millones de CRP), que baja una posición respecto a 2024.

La quinta posición del ranking la ocupa nuevamente Danone (68,9 millones de CRP), siendo la única marca que ha conseguido crecer respecto al año anterior en las tres variables principales del análisis: CRP/contactos, penetración en el hogar y frecuencia de compra.

El top 10 se completa con Gallo (58,7 millones), Casa Tarradellas (45,9 millones), Don Simón -que sube una posición, con 41,1 millones- y dos marcas que entran entre las diez primeras: Puleva (37,3 millones) y Gallina Blanca (35,7 millones), ambas avanzando tres posiciones.

Ampliando la clasificación al top 50, el estudio refleja la entrada de Kaiku (en la posición 39) y Cheetos (en la 50). Asimismo, Maria Josep Martínez-Abarca ha resaltado el avance de 12 posiciones logrado por Estrella Galicia, ahora en el puesto 31 del ranking. En cifras globales, 22 marcas registran subidas, 15 bajadas y 11 se mantienen en la misma posición que en la edición anterior.

Estas 50 marcas tienen una enorme presencia en los hogares españoles, llegando en conjunto al 99,6% de los mismos. Una de cada cinco está presente en el 21% de las cestas de gran consumo, y una de cada dos es de origen español, es decir, 26 de las 50 marcas.

Respecto al ranking por regiones, Coca-Cola es la que lidera más comunidades autónomas, con ocho en total, sumando en esta edición una nueva región (País Vasco). ElPozo es líder en cinco, con especial presencia en regiones del sur, desde Murcia pasando por Andalucía, Canarias y Extremadura, a las que hay que añadir Navarra. Central Lechera Asturiana lidera en su lugar de origen, Asturias, pero también en La Rioja. Finalmente, Campofrío y Larsa se posicionan al frente en Castilla y León y Galicia, respectivamente

En relación con las marcas regionales presentes en el top 10 por comunidades autónomas, Cruzcampo se sitúa en la sexta posición en Andalucía, Font Natura en la séptima en esta misma comunidad; Leyma, Ayala y Frutos Secos Auro ocupan el octavo puesto en Galicia, Extremadura y Murcia, respectivamente.

En cuanto al análisis por sectores, los líderes se mantienen: en alimentación, ElPozo; en bebidas, Coca-Cola; en lácteos, Central Lechera Asturiana; en droguería, Fairy; en higiene y cuidado personal, Colgate; y en frutas y verduras, Plátano de Canarias. No obstante, hay algunas novedades, como la incorporación de Gallina Blanca en el top 5 de alimentación y de Alpro en lácteos. El sector que registra más cambios es el de frutas y verduras, con dos marcas que suben -Florette y Fresón de Palos- y una que baja: Verdifresh.

En alimentación, la segunda posición es para Campofrío, seguida de Gallo, Casa Tarradellas y Gallina Blanc. El top 5 de bebidas lo forman Coca-Cola, Don Simón, Mahou, Fanta y Aquarius, mientras que el ranking de lácteos está encabezado por Central Lechera Asturiana, seguida de Danone, Puleva, Activia y Alpro.

En droguería, Fairy es la marca líder, por delante de Foxy, Asevi (que se cuela en esta clasificación), Finish y Ariel. En higiene y cuidado personal, las marcas más elegidas son Colgate, Nivea, Evax, Garnier y L'Oréal. Finalmente, las marcas de frutas y verduras más elegidas por los españoles son Plátano de Canarias, Zespri, Florette, Fresón de Palos y Verdifresh.

En cuanto al consumo fuera del hogar, desde Kantar destacan que el sector del snacking a nivel global está perdiendo compradores, un escenario que no afecta a las bebidas. En este sentido, los líderes de ambas categorías se mantienen: Coca-Cola y Lays. El top 5 presenta estabilidad, con la única variación del crecimiento de Cheetos y el descenso de Grefusa. En bebidas, completan el ranking Aquarius, Fanta, Aquabona y Nestea. En alimentación, las marcas del top 5 son Ruffles, Doritos, Cheetos y Grefusa.

Nestlé sigue líder en fabricantes

El estudio también recoge el ranking por empresas fabricantes, destacando que siete compañías han superado los 100 millones de contactos anuales. Un año más, Nestlé se alza vencedora por ser la más presente en las cestas españolas de gran consumo, con cuatro de sus marcas en el top 50 (Nestlé, Buitoni, Nescafé y Dolce Gusto). Le siguen Coca-Cola, Danone, Sigma Foods, P&G, Mondelez y ElPozo.

Por categorías, Nestlé y Sigma lideran la alimentación, con dos marcas en el top 20 (Campofrío y Navidul); Coca-Cola, las bebidas (Coca-Cola, Fanta, Aquarius y Nestea); Danone, los lácteos (Danone, Activia, Alpro, Actimel y Danacol); Henkel y P&G, la droguería (Bref, Neutrex, Somat, Fairy, Ariel y Lenor); y P&G, la higiene y el cuidado personal (Evax, Ausonia, Pantene, Oral-B, Gillette, Dodot y H&S).

Innovación, publicidad, promoción y punto de venta

Finalmente, Maria Josep Martínez-Abarca ha señalado las cuatro principales palancas que las marcas utilizan para crecer: innovación, publicidad, promoción y punto de venta. “Innovar con éxito, apoyar las marcas con publicidad, realizar promociones efectivas y trabajar con la distribución han demostrado ser las palancas más eficaces para crecer. Insistir en ellas es clave para aumentar los contactos con el consumidor en un país, España, que está a la cola en Europa en crecimiento de GRPs, con un 19% frente al 44% de la media europea”.

Concretamente, la tasa de éxito de las marcas más innovadoras en el top 50 es 17 puntos porcentuales superior a la del resto (38% frente al 21%). Sin embargo, el porcentaje de innovaciones realizadas por estas marcas sigue en descenso, con un promedio del 17%, la mitad que hace cinco años.

En cuanto a publicidad, siete de cada diez marcas que aumentaron su inversión han escalado o mantenido posición en el ranking. No obstante, el porcentaje de marcas que invirtieron en publicidad en televisión fue del 90%, el más bajo desde 2019.

Las promociones han sido también una palanca muy activa en 2024. La cuota promocional del top 50 ya alcanza el 28%, 2,4 puntos porcentuales más que el año anterior. Una de cada tres marcas que aumentaron su presión promocional logró crecer en CRP.

Respecto al punto de venta, el informe concluye que tres de cada cinco marcas han optimizado su presencia en al menos dos canales de compra.