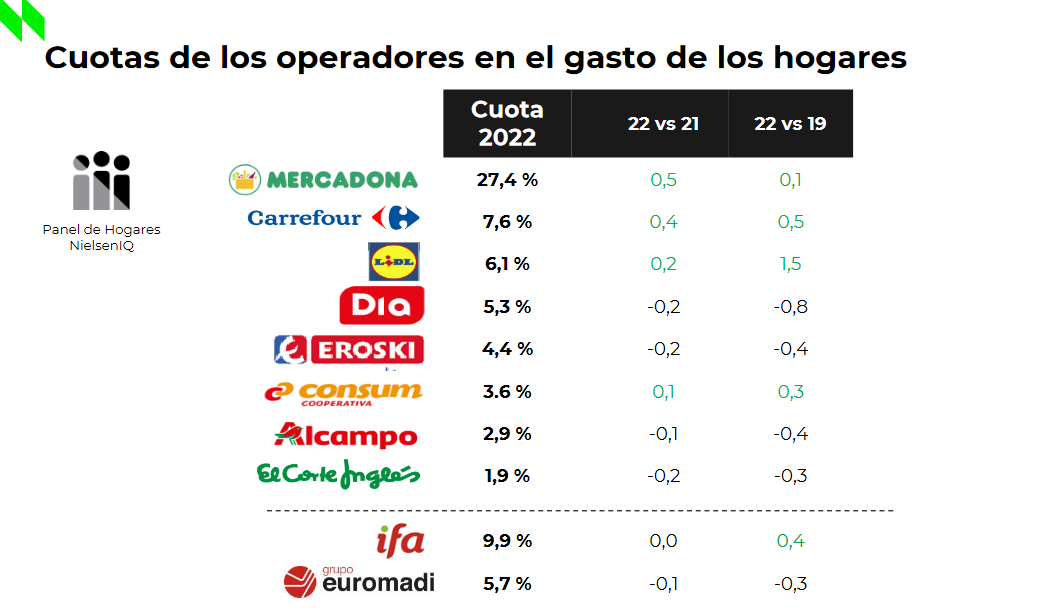

infoRETAIL.- Mercadona, Carrefour, Lidl y Consum han sido los cuatro grandes triunfadores de 2022, ya que han registrado las mejores evoluciones en la cuota de mercado sobre el gasto total de los hogares españoles, según datos del panel Homescan de NielsenIQ, que mide las compras de los hogares del país en productos envasados y frescos.

Mercadona, que lidera el mercado de gran consumo en España con una cuota de mercado del 27,4%, ha registrado un incremento de cinco décimas de punto porcentual en 2022 frente a 2021. Por su parte, Carrefour (2ª posición con una cuota del 7,6%) se ha anotado un aumento de cuatro décimas de punto porcentual. Lidl, que ocupa la tercera posición nacional (cuota del 6,1%), tiene un desarrollo de dos décimas. Para Consum, el crecimiento atribuido por la consultora es de una décima, alcanzando una cuota del 3,6% al cierre de 2022.

El resto de distribuidores alimentarios analizados han registrado descensos en sus cuotas de mercado durante el pasado año, tal y como se puede comprobar en la ilustración inferior, si bien los asociados regionales a IFA Retail han mantenido estable su participación de mercado, que asciende al 9,9%.

Otro dato relevante que se desprende del análisis realizado por NielsenIQ es la evolución registrada por los principales operadores de la distribución alimentaria en la comparativa entre el año pasado y 2019, previo a la irrupción de la pandemia. En este aspecto, el gran triunfador es Lidl, con un aumento de 1,5 puntos porcentuales en su participación de mercado. A continuación, se encuentran Carrefour (+0,5 p.p.), asociados de IFA (+0,4 p.p.), Consum (+0,3 p.p.) y Mercadona (+0,1 p.p.).

Fortaleza de la tienda física

Otro aspecto importante del informe de NielsenIQ, presentado hoy en Madrid y que ha contado con la asistencia de infoRETAIL, es la fortaleza que presenta la tienda física, en cuanto a aperturas y reformas, mientras que el canal online consolida su posición.

En cuanto a los establecimientos físicos, 2022 se ha cerrado con 23.042 supermercados e hipermercados, lo que supone un incremento neto de 272 puntos de venta respecto a 2021. El formato comercial dominante en el parque comercial de España son los supermercados menores de 300 metros cuadrados, que totalizan 9.881 puntos de venta, registrando 156 nuevas unidades durante el pasado año. Los súper de 300 a 799 metros cuadrados suman 6.877 unidades (+5); los súper de 800 a 2.499 metros cuadrados alcanzan los 5.792 establecimientos (+102); finalmente, existen 492 hipermercados (+9).

En cuanto a la evolución de las ventas en valor de los diferentes formatos comerciales, “perfumerías, cash & carry y hostelería han sido los grandes vencedores de 2022, recuperando el terreno perdido”, según ha afirmado el Retailer Account Development Manager de NielsenIQ, Ignacio Biedma. Los incrementos en valor respecto a 2021 han sido los siguientes: hipermercados, +6,8%; tiendas de estaciones de servicio, +9,7%; supermercados, +10,6%; perfumerías, +14,6%; cash & carry, +18,5%; y canal horeca, +28,3%.

En cuanto al e-commerce, el canal ha crecido durante 2022 un 4,7%, pero pierde una décima de punto porcentual de cuota de mercado, que se queda en el 2,5% del total de gran consumo, siendo los productos de droguería y perfumería los que han registrado mejor evolución (+5,2%); a continuación, aparecen la alimentación seca y bebidas (+2,4%), refrigerados (+1,6%) y huevos (+1,6%).