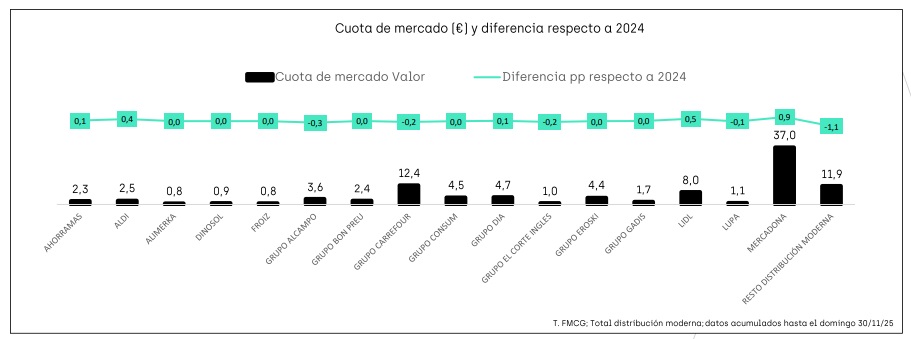

infoRETAIL.- Mercadona va a terminar otro año más como el gran vencedor de la distribución alimentaria en España. La compañía ha cerrado los 11 primeros meses de 2025 con un crecimiento de cuota en valor de 0,9 puntos porcentuales respecto al mismo periodo del ejercicio pasado. Ello supone el 45% de los 2,0 puntos de crecimiento que ha registrado el conjunto del sector. De esta forma su market share alcanza el 37% del mercado.

Así lo revelan los últimos datos ofrecidos por la consultora Algori, que posiciona a Lidl en segundo lugar en términos de crecimiento de cuota. En concreto, el discounter alemán ha registrado una mejora de 0,5 puntos en los últimos 12 meses, hasta totalizar un 8% de cuota.

La otra cadena de descuento germana, Aldi, completa el podio de mejor evolución de cuota en valor entre enero y noviembre de 2025, logrando un incremento de 0,4 puntos porcentuales en comparación con el mismo periodo del año pasado. En total, su market share asciende al 2,5%.

Las otras dos empresas de distribución alimentaria que han saldado los últimos 12 meses con repunte de cuota son DIA y Ahorramas, que mejoran 0,1 puntos sus datos de noviembre de 2024. De esta forma, la cadena dirigida por Ricardo Álvarez alcanza el 4,7% de las ventas del sector, mientras que la empresa liderada por Ramón Bosch llega al 2,3% del mercado.

Por otro lado, un grupo de cadenas -muchas de ellas regionales- mantienen sin cambios sus cifras de hace un año, como Consum, cuya cuota se queda en el 4,5%, Grupo Eroski (4,4%), Bon Preu (2,4%), Gadisa (1,7%), DinoSol (0,9%), Alimerka (0,8%) y Froiz (0,8%).

En cuanto a los descensos, los han sufrido Lupa, que pierde 0,1 puntos y se queda con una cuota del 1,1%; Carrefour, que cede 0,2 puntos (12,4%); El Corte Inglés, que también se deja 0,2 puntos (1%); y Alcampo, cuya cuota se reduce 0,3 puntos (3,6%). El resto de la distribución moderna también cierra los 11 primeros meses del año con una caída de 1,1 puntos, concentrando una cuota en valor del 11,9%.

"Los retailers de surtido corto volverán a ser los grandes ganadores: Mercadona, Lidl, Aldi y DIA concentran la mayor parte del crecimiento en cuota de mercado", señala el experto de Algori, Cugat Bonfill.

Los frescos impulsan el crecimiento

Sobre la evolución del sector del gran consumo, las ventas en valor crecen un 5,6% hasta noviembre en comparación con el mismo periodo de 2024, impulsadas por el precio (+3,9%), el tráfico (+1%) y el tamaño de la cesta (+0,7%).

Destaca el repunte de los productos frescos, que crecen un 9%, en una evolución que se desglosa de la siguiente forma: precio (+3,8%), tráfico (+2,5%) y tamaño de la cesta (+2,7%). Por su parte, las ventas de envasados mejoran un 2,5%, gracias al precio (+2,2%) y al tráfico (+1,4%), mientras que la cesta se reduce (-1,1%).

"Carnes, frutas y hortalizas y especialmente platos preparados son las categorías que mejor evolucionan dentro del sector de frescos", comenta Cugat Bonfill. Así, en el acumulado a 30 de noviembre, las ventas en volumen de los frescos han crecido un 5,3%, por delante de conservas (+3,6%), alimentación seca (+0,6%), droguería y perfumería (+0,5%) y leches y batidos (+0,4%), mientras que las bebidas ceden un 1,2%.

Dentro de los frescos, los platos preparados lideran el crecimiento de la categoría, con una subida interanual del 8,7%, seguidos de frutas y hortalizas (+7,1%), carnes (+6,3%), derivados lácteos (+4,3%), quesos (+4,2%), congelados (+2,5%), charcutería (+2,2%), panadería y pastelería (0%).

Por último, el estudio indica estabilidad en la marca del fabricante (MDF), con una ligera caída del 0,2% en valor y del 0,1% en precio, mientras que la marca del distribuidor (MDD) ha aumentado la facturación un 2,3%, mismo crecimiento que en precio.