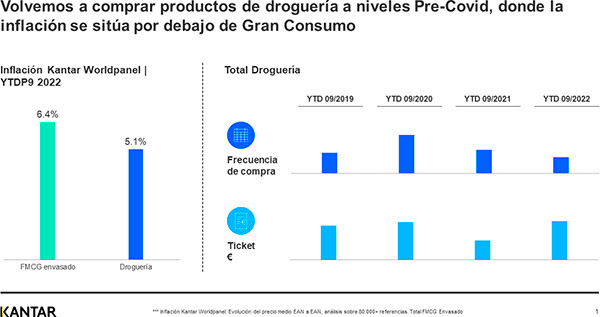

infoRETAIL.- La droguería ha contribuido este año a un 0,4% del crecimiento del gran consumo, manteniéndose estable en 2022 y empezando a recuperar los hábitos de compra previos a la pandemia, según cifras de Kantar.

Concretamente, tomando como referencia los dos años de covid, los consumidores han reducido su frecuencia de compra en droguería a 28 ocasiones por año, realizando un ticket medio de 5,56 euros por compra -ambas cifras muy similares a las obtenidas en 2019-.

En cuanto a la afectación que ha tenido la inflación en el sector, esta se ha situado en el 5,1% en lo que va de año, por debajo del promedio de productos de gran consumo, que ha alcanzado el 6,4% de enero a septiembre de 2022, tal y como se refleja en la infografía inferior.

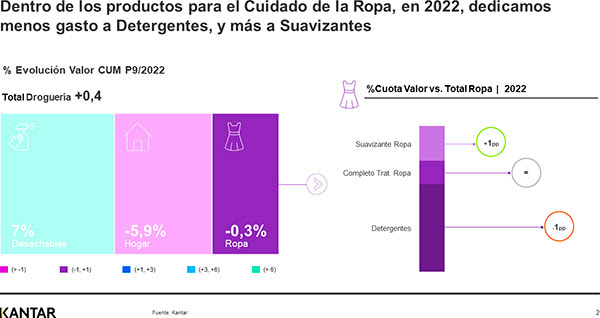

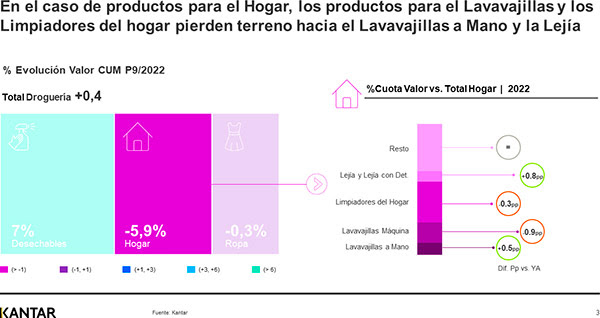

No obstante, en este contexto de estabilidad, se atisban algunas diferencias entre categorías. Mientras que los productos desechables del sector droguería han conseguido crecer hasta septiembre un 7,1%, los productos para el cuidado del hogar han perdido un 5,9% de facturación. Con relación al cuidado de la ropa, se mantiene estable, aunque ha bajado ligeramente (-0,3%).

Menos lavadoras

Ahondando en el análisis de los productos para el cuidado de la ropa en particular, los cambios de tendencia de consumo se han trasladado al tipo de productos que se compran. En el último año, se ha dedicado un menor gasto a los detergentes, que, a junio de 2022, habían caído en valor un 14,6% versus 2019.

Este ahorro se ha compensado con los suavizantes, aunque también han sufrido una bajada del 2,3%. Según los expertos de Kantar, a pesar de que en tiempos de incertidumbre los hogares intentan ahorrar prescindiendo de algunos productos, como pueden ser los suavizantes, sí se valora su capacidad de innovación. De hecho, complementos como los potenciadores de fragancia han aumentado su penetración en un 8,5%.

De este modo, los consumidores han reducido el número de lavadoras -quedándose de media en tres por semana-. Concretamente, ahora se pone dos veces menos la lavadora al mes que hace tres años, y el 46% de los españoles afirma que la usa menos, un 13% más en comparación con 2019.

“Este incremento se debe en gran parte a la subida de la factura de la luz y a la capacidad de la lavadora: el 37% de los hogares tiene ahora una lavadora de mayor carga, de entre ocho y nueve kilos, y el 4% incluso de diez kilos o más”, matiza la Client Director en Kantar, división Worldpanel, Sara Rodríguez, añadiendo que “en la necesidad de contener los gastos, concentramos las coladas en franjas horarias económicas y usamos programas de ahorro a baja temperatura empleando, básicamente, detergente y suavizante”.

La creciente evolución de la marca blanca o marca de distribuidor (MDD) también se ha notado en los productos para el cuidado de la ropa, donde esta se ha incrementado en 3,5 puntos con respecto al periodo prepandemia, hasta llegar al 43,8%, con la buena relación calidad-precio como principal motivador para el 64% de los hogares que optan por ella.

Por su parte, el canal online -que también salió beneficiado durante el confinamiento- sigue ganando hogares compradores para la categoría versus 2019, consiguiendo un 5,8% de penetración a mitad de año, aunque baja en comparación a los dos años anteriores, cuando llegó a obtener un 6,7%.

Crisis en cuidado del hogar

Por su parte, las categorías para el cuidado del hogar son las que están sufriendo, en mayor medida, dentro del sector, principalmente de la mano de productos de lavavajillas a máquina y limpiadores. Respecto al primero, se está viendo perjudicado por la recuperación del consumo en horeca, pues se pasa menos tiempo en casa y se friega menos; así como por el incremento de la factura de la luz, ya que se reducen el número de lavavajillas puestos, lo que explica un cierto trasvase hacia fregar los platos a mano.

Además, las rutinas de limpieza se han simplificado, buscando ahorrar mediante los productos, impulsando el uso de lejía y productos multiusos -estos últimos concentran el 40,8% de cuota-, así como a través de la MDD, que consigue una penetración 5,5 puntos por encima (83,9%) de la de fabricante (MDF).

Precisamente, la marca blanca está ganando terreno en los limpiadores de cocina y baño -los territorios con mayor frecuencia en actos de limpieza-, lo que está devaluando ambas categorías. “El gran reto para distribuidores y fabricantes en cuanto a los productos de cuidado del hogar es saber comunicar las diferencias entre productos y sus roles, ya que los hogares no hacen distinción entre los limpiadores específicos y los multiusos a la hora de comprar”, concluye Rodríguez.