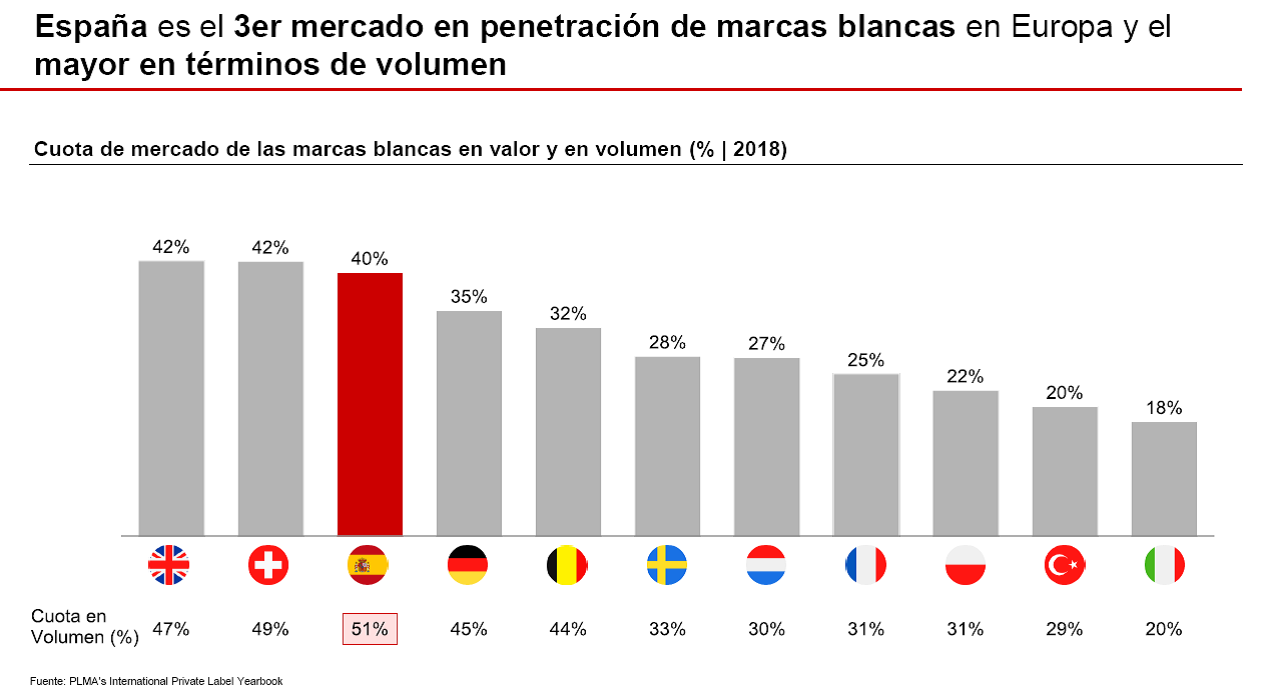

infoRETAIL.- La crisis del Covid-19 ha generado un nuevo escenario de incertidumbre en el mercado del gran consumo. En los dos últimos años, el sector ha crecido a un ritmo de más del 2,5% de tasa de crecimiento anual compuesto (TCAC), donde las marcas del distribuidor (MDD) han jugado un papel protagonista, según un estudio de la consultora estratégica Bain & Company. En concreto, la MDD representa actualmente el 40% del valor y el 50% del volumen total del mercado de gran consumo en España, lo que sitúa al país en el tercer y primer puesto, respectivamente, del ranking europeo.

Lo cierto es que la MDD está aumentando su cuota de mercado frente a la marca de fabricante (MDF) en un 80% de las categorías. De hecho, la marca propia es líder en aproximadamente un 50% de las categorías debido, en parte, a la aceleración de Mercadona y otras cadenas de hard discount, según revela el estudio, que añade que sólo una de cada diez marcas del fabricante ha aumentado su cuota de mercado dentro de sus categorías.

En este sentido, la MDD y las marcas pequeñas han concentrado la mayor parte del crecimiento, con un más de un 4,5% y más de un 2,7% de TCAC, respectivamente. El informe explica que la MDD construye el 63% de su crecimiento con aumento de la rotación y las altas tasas de recompra "debido a su oferta de productos de calidad a precio asequible".

Por su parte, las marcas más pequeñas, muchas de ellas nacionales, están creciendo gracias a la gradual creación de valor gradual y el desarrollo de su distribución manteniendo precios atractivos, a diferencia de lo que ocurre en los demás mercados europeos, en los que las marcas pequeñas cubren los segmentos más premium.

No obstante, la MDF se mantiene bien posicionada en artículos premium favorecidos por tendencias en los últimos años, como la cerveza y el agua mineral (+1% TCAC 17-19 en volumen), el café soluble y no-soluble (+2%) o la protección solar (+5%), a pesar de ofrecer precios significativamente más altos, tal y como señalan desde Bain & Company.

"En algunas categorías, como la cerveza, la tendencia ha sido opuesta, con las marcas de fabricante ganando terreno contra la marca blanca. En esos casos, algunas de las marcas que más han crecido han sido marcas de empresas de productos de consumo españolas, y no de las grande multinacionales", remarca el socio de Bain & Company, André Carvalho.

En otros productos como las fragancias (-4% TCAC ’17-19 en volumen), las bebidas carbonatadas (-3%) o el detergente (-1%), los consumidores también reconocen el valor de las marcas, "pero su crecimiento comienza a verse comprometido".

Repuntes 'discount' y 'online'

Sobre el impacto de la crisis en las marcas, el estudio reconoce que España se verá empujada hacia una recesión económica, con un periodo previsible de deflación de precios en los próximos años similar al experimentado en la crisis de 2008, lo cual generará cambios en los clientes y canales de venta.

Según las previsiones del informe, la reducción de la renta de los consumidores implicará un aumento significativo del consumo en casa, como ya sucedió en 2008, llegando a ganar tres puntos porcentuales en cuatro años respecto al consumo de comida fuera de casa. En esta línea, el incremento de la sensibilidad al precio conllevará un con probable transvase de consumo hacia categorías más básicas, marcas propias y propuestas de valor.

La MDD está aumentando su cuota de mercado frente a la MDF en el 80% de las categorías

"Muchas marcas blancas han ganado cuota de mercado frente a las marcas de fabricante durante el periodo de confinamiento y, probablemente, continuarán creciendo en todas las categorías como ya vimos tras la última crisis", explica el socio de Bain & Company y coautor del informe, Ignacio Otero, quien sostiene que esto provocará que muchos productos (especialmente los más premium) pierdan terreno y empiecen a competir en segmentos menos rentables, con "reglas de juego" completamente nuevas para las marcas.

Por otra parte, el escenario pos-Covid acelerará el aumento de la cuota de mercado de las cadenas de descuento. A modo de ejemplo, después de la crisis de 2008, estas compañías ganaron casi diez puntos porcentuales en cuota de mercado en España en apenas seis años.

Finalmente, el aumento de la necesidad de un grado más alto de seguridad y opciones 'sin contacto' en las compras implementará una aceleración del uso de medios digitales y canales online. "Datos recientes ya muestran un cambio significativo en los hábitos online del consumidor y una aceleración de la actividad del e-commerce durante la crisis de Covid-19. A mediados de abril de 2020, las ventas online llegaron a incrementarse un 216% respecto al año pasado", comenta el socio asociado de Bain & Company, Alberto Vigada.