infoRETAIL.- El mercado de gran consumo en España ha cerrado 2020 con una facturación de 95.000 millones de euros, lo que representa un 6,4% más que el año anterior, según datos presentados esta mañana por NielsenIQ en un webinar al que ha asistido infoRETAIL.

Del total de esta facturación (que hace referencia a las ventas de productos envasados y frescos en hipermercados, supermercados, establecimientos tradicionales, especialistas de droguería y perfumería, especialistas de frescos y tiendas de estaciones de servicio), más de 3.100 millones de euros proceden de venta incremental por el efecto del covid-19. Asimismo, el crecimiento del 6,4% se explica por un aumento del 4,4% en volumen y un 2% en la evolución del precio.

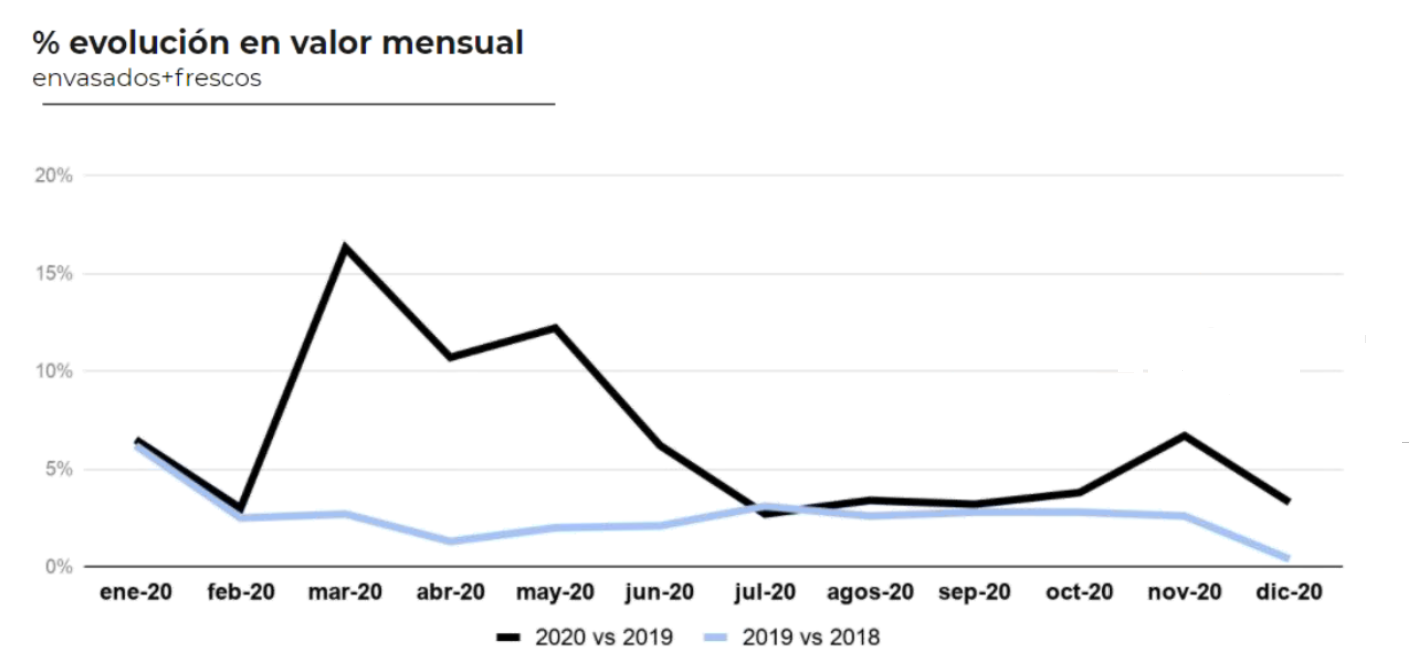

“El crecimiento del sector se produjo fundamentalmente en los meses de marzo, abril y mayo. Después, en verano, se relajó la evolución, pero volvió a repuntar al final del año, con unos crecimientos que no llegan a los de primavera, pero con un cuarto trimestre que ha promediado un crecimiento en valor del 4,4%. Es decir, la tercera ola ha impedido una normalización del sector”, ha afirmado el responsable del área de Distribución de NielsenIQ, Ignacio Biedma, quien ha participado en el seminario web junto a la directora general de la compañía para España y Portugal, Patricia Daimiel, y el responsable del área de Fabricantes, Ángel García.

“El inicio de 2021 está consolidando la tendencia creciente, ya que hemos cerrado enero con unos resultados que están por encima del mismo mes del año pasado, con unos crecimientos semanales que se sitúan entre el 9% y el 14% respecto a las mismas semanas del año anterior”, cuantifica Biedma.

Ahondando más en la evolución del sector, los productos envasados representan el 68% del valor total del sector de gran consumo en España (frente al 32% de los frescos). Y mientras los productos envasados han incrementado un 6,4% su valor (impulsados por un incremento del 6% en la demanda y un 0,4% en la evolución del precio), los frescos registran un aumento del 6,5% en valor (debido al incremento del 1% en volumen y del 5,5% en el precio). “Claramente, el fresco impulsa la subida del precio de la cesta de la compra”, analiza Ignacio Biedma.

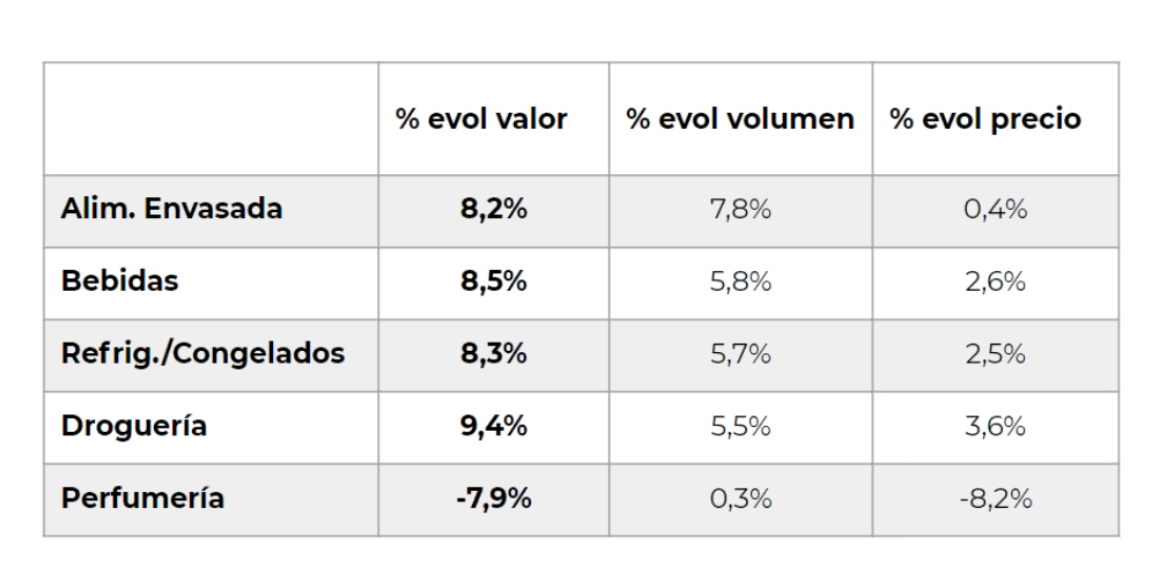

En cuanto al análisis de la demanda en los productos envasados, droguería (con un incremento del 9,4%) y bebidas (+8,5%) son las que mejor evolución han registrado en valor, tal y como se puede comprobar en el gráfico inferior. Por su parte, las mejores evoluciones en volumen corresponden a alimentación envasada (+7,8%) y bebidas (+5,8%).

A propósito de la evolución de las bebidas, desde NielsenIQ se ha recalcado que el crecimiento experimentado en gran consumo no compensa la caída del 44% padecida en el canal de hostelería. “El total bebidas ha padecido en España una caída del 9%, ya que el crecimiento registrado en gran consumo sólo compensa un tercio del volumen perdido en hostelería”, ha lamentado Ángel García.

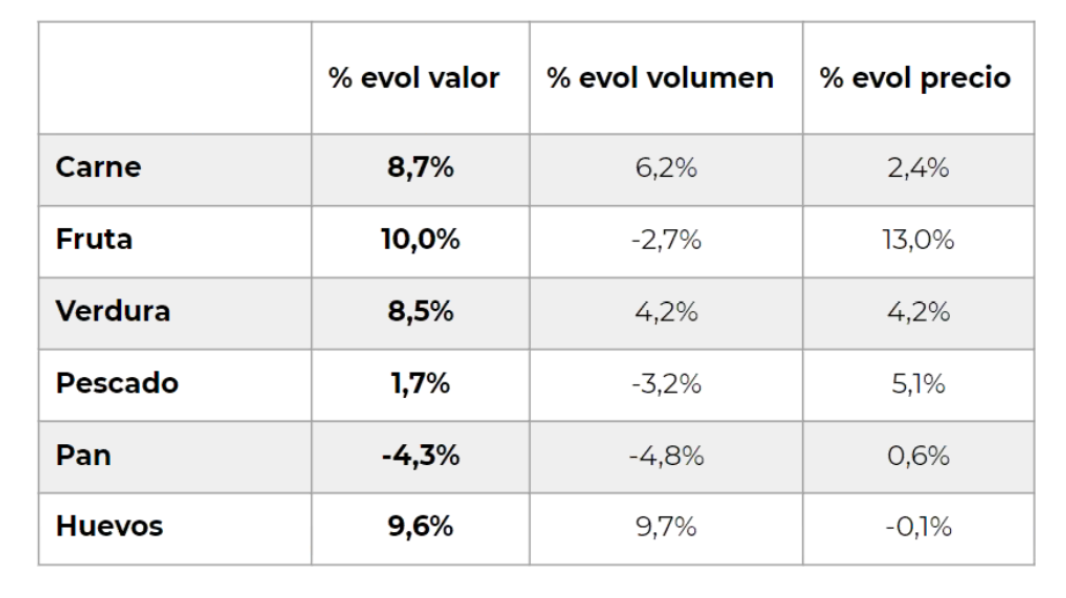

Por su parte, en cuanto a los productos frescos, los mayores incrementos en la demanda se los anotan huevos (+9,7%), carne (+6,2%) y verdura (+4,2%), mientras que los precios registran las mayores alzas en fruta (+13%) y pescado (+5,1%), tal y como se puede comprobar en el gráfico inferior.

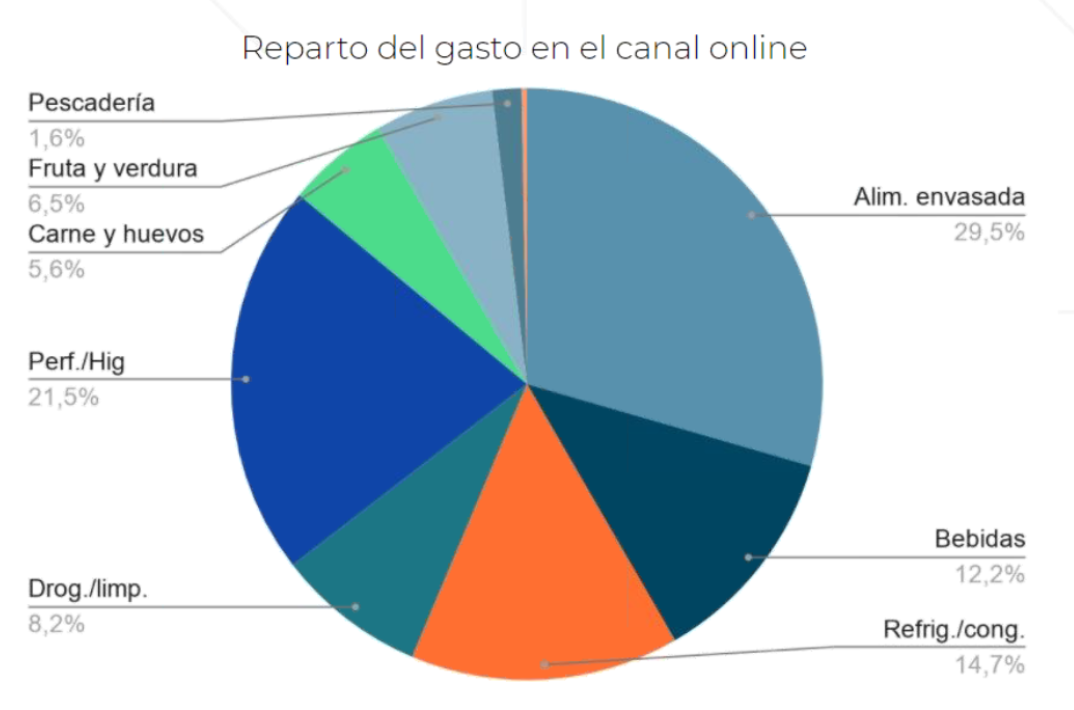

En cuanto a la evolución del e-commerce en gran consumo, desde NielsenIQ se destaca, fundamentalmente, que los productos frescos van ganando peso en las compras del canal online. “El sector sigue evolucionando a triple dígito en el inicio de 2021, con un incremento del 115% en las ventas en enero, siendo especialmente destacable que las ventas de productos frescos crecen a un ritmo del 150%”, remarca Biedma.

Tal y como se puede comprobar en el gráfico inferior, alimentación envasada (29,5%), perfumería e higiene (21,5%), productos refrigerados y congelados (14,7%) y bebidas (12,2%) son las cuatro secciones de gran consumo que mayor participación acaparan sobre el gasto total de los españoles en el canal online.

En definitiva, “2020 ha sido un año de adaptación. Durante 2021 seguiremos con la misma dinámica, pero debemos ir pensando en qué estrategia seguir para posicionarnos cuando se supere la crisis sanitaria, para adaptarnos a los cambios de hábitos y comportamientos del consumidor, así como a la crisis económica”, recomienda Patricia Daimiel.

“2021 ha empezado con una situación similar a la de los últimos meses de 2020, y que tendrá continuidad durante las próximas semanas. Los frecuentes cambios e incertidumbres sobre la propia evolución de la pandemia, las diversas olas y las vacunas han exigido, exigen y exigirán por parte de los retailers y fabricantes un mayor esfuerzo para adaptarse continuamente a los cambios en el comportamiento del consumidor”, prosigue la directora general de NielsenIQ en España y Portugal.

“Sabemos que la pandemia seguirá teniendo un impacto en 2021, pero el crecimiento a partir de marzo en las semanas comparables a 2020 será menos pronunciado. Además, la recuperación económica también impactará en el consumo en España y aunque se espera cierta normalización cuando las vacunas lleguen a un alto porcentaje de la población, ésta tardará en trasladarse a los hogares, que previsiblemente en 2021 sentirán la crisis con mayor fuerza”, analiza Daimiel, para quien en 2021 se producirá una polarización del consumidor.

En definitiva, “veremos una evolución del mercado por encima de los volúmenes que considerábamos normales antes de la pandemia, pero sin llegar a los acaparamientos masivos que tuvimos en marzo y abril del pasado año. 2021 se convertirá en un año de transición que conforme vaya evolucionando irá constituyendo la base de lo que será los próximos años”, concluye la directora general.