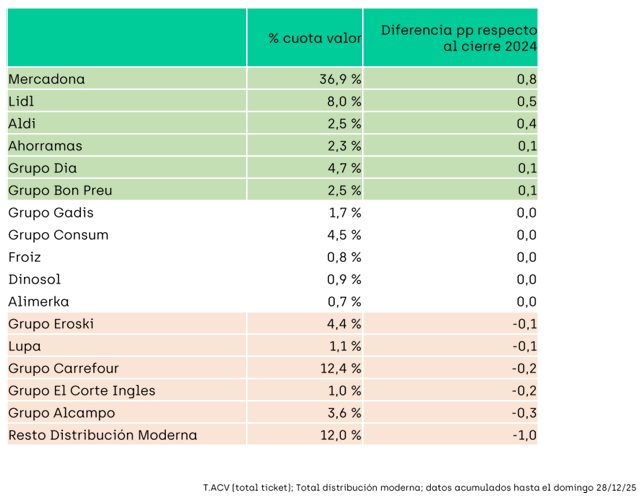

infoRETAIL.- Mercadona, Lidl y Aldi han sido los grandes triunfadores de 2025 en la distribución alimentaria nacional. Entre los tres operadores concentran el 85% del crecimiento del sector, de tal forma que Mercadona ha ganado 0,8 puntos porcentuales de cuota de mercado en valor en 2025 (hasta el 28 de diciembre); Lidl, 0,5 puntos; y Aldi, 0,4 puntos, según datos de Algori.

En total, Mercadona ha cerrado el año con una cuota del 36,9%, liderando con diferencia las ventas del gran consumo en España. Lidl, por su parte, consolida su tercera posición en el podio nacional -acercándose a Carrefour- y ha alcanzado el 8% del mercado, mientras que Aldi mantiene su crecimiento y aglutina ya el 2,5% de las ventas del sector.

Pero no han sido los únicos operadores que han ganado cuota de mercado en estos 12 meses. DIA, Bon Preu y Ahorramas también han completado el año en positivo, con un crecimiento de 0,1 puntos cada uno, hasta alcanzar cuotas del 4,7%, 2,5% y 2,3%, respectivamente.

Por su parte, un grupo de cinco operadores regionales han mantenido inalterada su cuota a lo largo de 2025: Se trata de Consum, que conserva el 4,5% del mercado, Gadisa (1,7%), Dinosol (0,9%), Froiz (0,8%) y Alimerka (0,7%).

Finalmente, otras cinco empresas de distribución han perdido peso en el último año. El mayor descenso corresponde a Alcampo, cuyo market share ha disminuido 0,3 puntos, hasta quedarse en el 3,6%. Le siguen Carrefour y El Corte Inglés, que ceden 0,2 puntos en sus cuotas que se cifran en el 12,4% y 1%, respectivamente. Asimismo, Eroski y Semark AC Group (Lupa) reducen sus cuotas 0,1 puntos, con lo que se quedan en 4,4% y 1,1%, respectivamente. El resto de la distribución moderna, que supone un 12% de las ventas del sector, se ha dejado 1,0 puntos entre enero y diciembre.

El sector crece un 5,5%

Esta evolución se produce en el contexto de un mercado del gran consumo que ha crecido un 5,5% en valor durante 2025, "muy impulsado por el aumento de precios, y con los productos frescos contribuyendo de forma importante a un mayor volumen comprado", tal y como explica el portavoz de Algori, Cugat Bofill. En concreto, el precio ha crecido un 3,9%, mientras que la cesta media y el tráfico se han incrementado un 0,6% y un 0,8%, respectivamente.

Los frescos han facturado un 9,1% más, con subidas de precio (+3,7%), cesta (+2,8%) y tráfico (+2,4%), mientras que los productos envasados han crecido un 1,8%, con las siguientes evoluciones: precio (+2,2%), cesta (-1,1%) y tráfico (+0,7%).

Por categorías, la ganadora ha sido los platos preparados, con la mayor subida en volumen del lineal (+7,6%). Le siguen frutas y hortalizas (+7%), carnes (+6,1%), pescados y mariscos (+4,9%), quesos (+4,2%), derivados lácteos (+4%), charcutería (+2,5%), congelados (+2,5%) y panadería y pastelería (+0,1%). En total, los frescos han registrado un aumento de la demanda del 5,2%.

Asimismo, la alimentación y bebidas ha cerrado el año con un descenso en volumen del 0,5%, con subidas de conservas (+3,9%), alimentación seca (+0,3%) y leches y batidos (+0,2%), y un retroceso de las bebidas (-1,4%).

Finalmente, la droguería y perfumería ha aumentado las ventas en volumen un 0,1%, con subidas del 0,3% en droguería y limpieza y una caída del 0,8% en perfumería e higiene.

Evolución de la MDF

Asimismo, el informe de Algori también analiza la evolución de la marca del fabricante (MDF) a lo largo del año. "Las marcas del fabricante consiguen sus mejores resultados en la segunda parte del año", señala Cugat Bonfill.

El experto explica que una parte importante de estos resultados vienen empujados precisamente por retailers “poco marquistas”. En concreto, Aldi lidera el crecimiento de compradores de MDF en 2025, con una subida de 3,9 puntos. Le siguen Bon Preu, con una ganancia de 3,2 puntos, Lidl (+3,1), Consum (+1,4) y DIA (+0,9).

"El porcentaje de hogares que compran productos de MDF en Lidl, Aldi o DIA aumenta entre 1 y 4 puntos. "Y lo que es más relevante, este tipo de marcas contribuyen a que la cobertura (porcentaje de hogares que compran) de estos retailers en la alimentación envasada sea entre 1 y 3 puntos superior. O lo que es lo mismo, la penetración total de estas enseñas caería en esa proporción si no tuviese las MDF", comenta Bonfill.