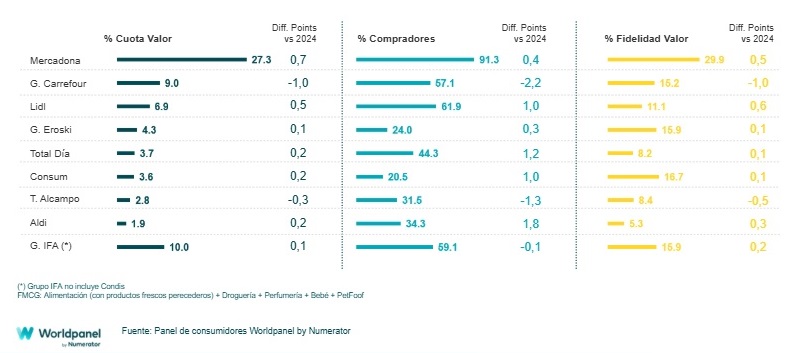

infoRETAIL.- Mercadona, Lidl, Aldi, DIA y Consum tiran del carro en los ocho primeros meses del año en gran consumo, liderando el crecimiento en el sector. La cadena presidida por Juan Roig vuelve a encabezar la ganancia de cuota de mercado en valor, con una subida de 0,7 puntos porcentuales entre enero y agosto de este año, en comparación con el mismo periodo de 2024, hasta concentrar el 27,3% del negocio.

Así lo revela un informe publicado esta mañana por Worldpanel by Numerator, en una rueda de prensa a la que ha asistido infoRETAIL. Con una tasa de penetración en los hogares del 91,3% (+0,4 puntos), Mercadona ha mejorado el buen inicio de año que tuvo en 2024, impulsada por su crecimiento en Levante, donde ha retomado su expansión marcando un nuevo techo de cuota, hasta alcanzar el 34,1% el pasado mes de agosto (+1,9 puntos). De esta forma, el avance de la cadena presidida por Juan Roig en la zona levantina es casi cinco veces mayor que el conseguido en el resto de España, donde su cuota es del 26,1% (+0,4 puntos).

"Mercadona capitaliza las grandes cestas evitando que su comprador complete su cesta en otras cadenas", explica el Retail Client Director de la consultora, Bernardo Rodilla, quien destaca que determinadas categorías estratégicas están ganando peso en las compras de la cadena. En concreto, los platos preparados están presentes en el 19,5% de los tickets de Mercadona, lo que supone 1,3 puntos más que en agosto del año pasado. Lo mismo sucede con los huevos, presente en el 15,4% de las cestas (+0,3 puntos), y el pescado/marisco, en el 11,6% (+0,4 puntos).

Mercadona concentra el 27,3% del mercado, impulsada por su expansión en Levante y su apuesta por categorías estratégicas

Lidl es la segunda cadena que mayor crecimiento de cuota de mercado en valor ha conseguido en los últimos 12 meses, hasta agosto de este año. En total, el discounter acumula el 6,9% de las ventas, tras una subida de 0,5 puntos porcentuales. Destaca también las ganancias de 1,0 puntos de penetración, hasta llegar al 61,9% de los hogares, y de 0,6 puntos en fidelidad, alcanzando el 11,1% en valor.

"Lidl refuerza su posicionamiento como cadena habitual, consiguiendo atraer a más compradores a más categorías", señala Rodilla, quien subraya el crecimiento de la compañía dirigida por Claus Grande entre las familias con hijos, donde su cuota llega ya al 8,2% (+0,9 puntos respecto a agosto de 2024). Asimismo, es destacable que la marca del fabricante (MDF) vuelve a ganar peso en sus lineales, con una cuota en valor del 19,4% (+1,4 puntos).

En el caso del otro discounter alemán, Aldi, ha cerrado agosto con 0,2 puntos porcentuales más de cuota que en el mismo mes del año pasado, hasta alcanzar el 1,9% del mercado. La compañía lidera la ganancia de compradores (+1,8 puntos) entrando ya en el 34,3% de los hogares. Su crecimiento va más allá de la apertura de tiendas, con una frecuencia de compra en gran consumo que crece un 10,9% en el último año y una cuota en valor de frescos al alza (+0,3 puntos), hasta el 1,8%.

Siguiendo con las cadenas de surtido corto, DIA inicia la reconquista del consumidor. La compañía también ha ganado 0,2 puntos de cuota de mercado en valor desde agosto del año pasado, hasta alcanzar el 3,7% del total. "DIA vuelve a crecer apoyado en la proximidad y en su marca propia", comenta Bernardo Rodilla, recordando que es una de las cadenas que más crece en compradores (+1,2 puntos) y ya un 44,3% de los consumidores ha comprado alguna vez en una de sus tiendas. Además, la cuota en valor de su marca del distribuidor (MDD) alcanza ya el 65,3%, lo que supone 2,6 puntos más respecto a 2024 y 12,3 puntos más frente a 2021.

Notas positivas para Consum y Eroski

También Consum ha incrementado 0,2 puntos su market share entre agosto de 2024 y agosto de 2025, hasta sumar el 3,6% del mercado. Asimismo, la cooperativa liderada por Antonio Rodríguez también ha ganado 1,0 puntos porcentuales en penetración, llegando ya al 20,5% de los españoles. "Consum continúa con su buena tendencia en su área de influencia, pero acelera en áreas donde se está expandiendo, como es Cataluña y particularmente Barcelona", comenta Bernardo Rodilla.

Otra cadena en crecimiento es Eroski, que también cierra los últimos 12 meses en positivo, ganando 0,1 puntos de cuota para llegar al 4,3%. En su caso, tras varios años creciendo en la zona noroeste del país de la mano de Vegalsa-Eroski, ahora el grupo también vuelve a repuntar en el País Vaco y Cataluña, en este último caso junto a Caprabo. Así, sus evoluciones por regiones entre agosto de 2024 y agosto de 2025 son: Galicia, Asturias y León (+0,8 puntos), Cantabria, Burgos, Palencia, La Rioja y Navarra (-1,2 puntos), País Vasco (+0,5 puntos), Cataluña, Huesca y Zaragoza (+0,1 puntos) y resto de España (-0,1).

En el caso de los operadores regionales, el estudio indica que están reduciendo su dependencia de los productos frescos, compensando la desaceleración del trasvase del canal especialista con un mayor crecimiento en el envasado. Destaca el crecimiento de Grupo IFA (excluyendo a Condis) de 0,1 puntos en su cuota de mercado, hasta llegar al 10% del total.

Carrefour y Alcampo sufren por el hipermercado

En cuanto a las pérdidas de cuota, Carrefour y Alcampo son las protagonistas, arrastradas por la caída del canal hipermercado. La cuota de Carrefour se queda en el 9,0%, tras descender 1,0 puntos en el último año. "Se ha visto muy penalizado por la pérdida de compradores del hipermercado", explica Bernardo Rodilla. De hecho, la penetración del híper de Carrefour cede 3,0 puntos desde agosto de 2024, mientras que la de su supermercado crece 1,0 puntos. Igualmente, su MDD gana peso, con una cuota en valor del 33,1% (+1,7 puntos), pero no logra evitar la pérdida hacia otras cadenas, principalmente de surtido corto y regionales.

Por su parte, Alcampo pierde 0,3 puntos de cuota y se queda con el 2,8% del total. "Está condicionada por la evolucion del canal hipermercado, pero también por su reestructuración de superficie", señala el experto de Numerator by Kantar.