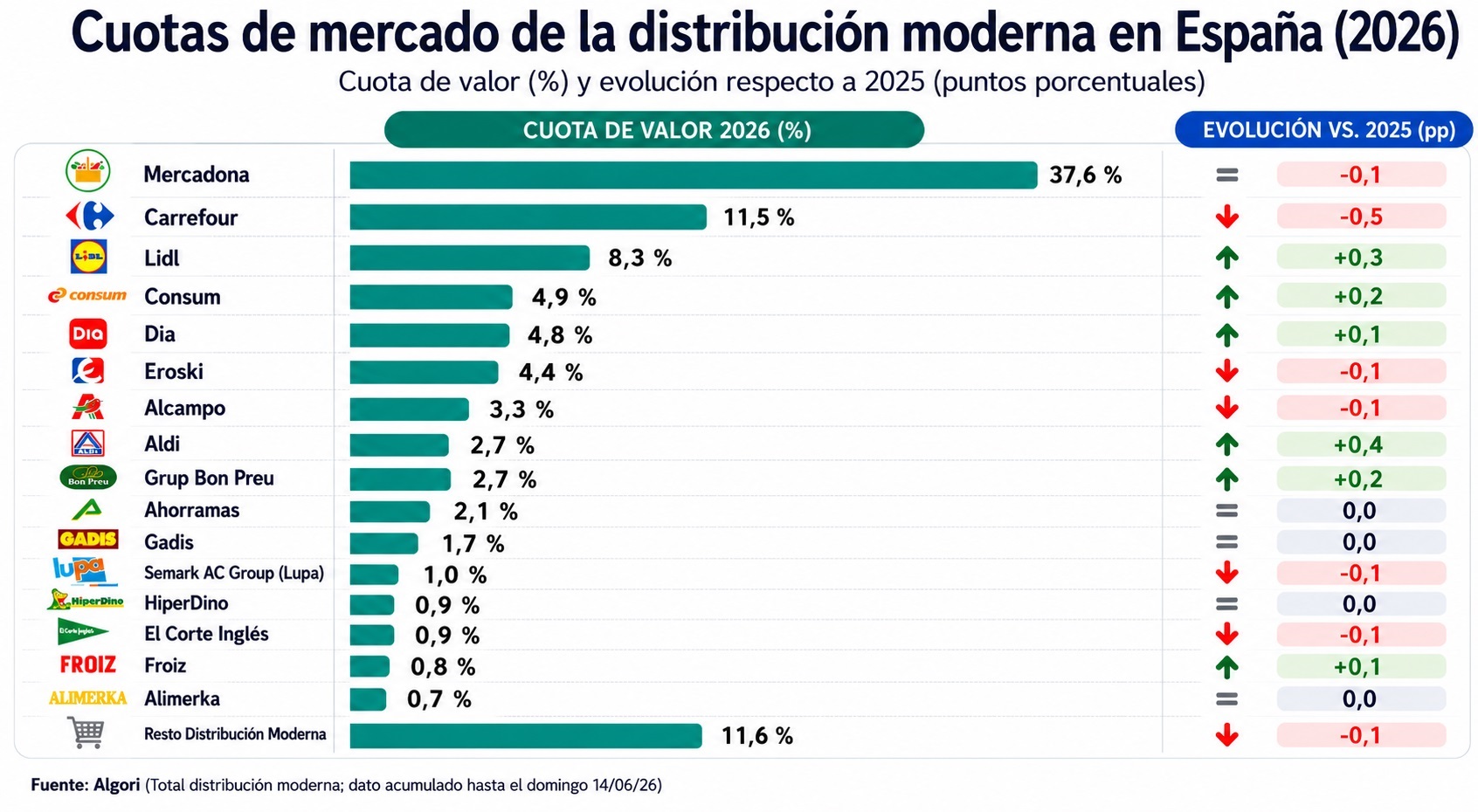

infoRETAIL.- Mala Pascua para Mercadona. La cadena de supermercados deja atrás un segundo trimestre del año en negativo, en el que ha perdido un 0,5 puntos porcentuales (pp) de cuota de mercado en valor respecto al mismo periodo de 2025. En el conjunto del primer semestre, la pérdida de Mercadona se contiene y se queda solo en -0,1 pp, totalizando una participación del 37,6% de las ventas de la distribución organizada (a fecha de 14 de junio).

Así lo revelan los últimos datos de Algori, presentados esta mañana en un encuentro digital en el que ha estado presente infoRETAIL, donde se ha puesto de manifiesto el frenazo a la evolución de Mercadona y un crecimiento notable de Lidl, Aldi, Consum y Bon Preu, así como un repunte más moderado de DIA y Froiz.

“Mercadona sigue liderando y sigue creciendo en facturación, pero lo hace a menor ritmo que la competencia, con lo que se frena su crecimiento en cuota. No todos los que crecen son discounters, ya que también se ven propuestas totalmente diferenciales a los discounters, como Consum o Bon Preu, que también consiguen crecimientos importantes en este 2026”, indican desde Algori.

A medida que han pasado las semanas de 2026, el ritmo de crecimiento de Mercadona se ha ido ralentizando. Sigue siendo positivo, pero cuando transformamos este ritmo de crecimiento en puntos de cuota de mercado, el acumulado ha ido cayendo. Este descenso ha sido especialmente destacado en el segundo trimestre, en el que ha caído 0,5 puntos porcentuales respecto al mismo periodo del año pasado. “Todo viene explicado por unas ocho o diez malas semanas de Mercadona de abril y mayo, especialmente en el periodo de Pascua”, explica el responsable de Insights de Algori, Cugat Bonfill.

No obstante, parece que lo peor para Mercadona ya ha pasado. Y es que en las últimas cuatro semanas (desde mediados de mayo hasta mediados de junio), se observa una mayor estabilidad en la cuota de mercado de Mercadona, consiguiendo exactamente el mismo nivel que tenía el año pasado. “De hecho, el dato de la última semana, hasta el domingo 14 de junio, la cuota de mercado crece 0,2 puntos”, añade el experto.

Por su parte, Aldi es la cadena que más crece con una ganancia interanual de 0,4 pp, hasta alcanzar el 2,7% de cuota de mercado. Le sigue Lidl, cuyo market share aumenta 0,3 pp y llega al 8,3%. Con 0,2 pp de subida aparecen Consum (que totaliza el 4,9% de las ventas) y Bon Preu (2,7%), mientras que DIA y Froiz avanzan 0,1 pp, hasta el 4,8% y 0,8%, respectivamente.

En el lado opuesto, Carrefour se anota la mayor caída interanual (-0,5 pp) y se queda con una cuota del 11,5%, al tiempo que -además de Mercadona- también ceden 0,1 pp las siguientes cadenas: Eroski (4,4%), Alcampo (3,3%), Lupa (1,0%) y El Corte Inglés (0,9%). Se mantienen sin cambios respecto al primer semestre del año pasado Ahorramas (2,1%), Gadisa (1,7%), Dinosol (0,9%) y Alimerka (0,7%). El resto de la distribución moderna pierde 0,1 pp y se queda con una cuota del 11,6%.

Evolución por regiones

A nivel regional, este freno de Mercadona se aprecia también en su evolución autonómica. La cadena presidida por Juan Roig está sufriendo en comunidades autónomas como Galicia (-0,7 pp), Baleares (-0,6 pp), Comunidad Valenciana y Murcia (-0,3 pp), Comunidad de Madrid (-0,2 pp) o Castilla-La Mancha y Extremadura (-0,2 pp). “Llevamos ya muchos meses diciendo que, probablemente, Mercadona no está sabiendo seguir el ritmo que sigue la competencia en Madrid”, indica Bonfill, quien añade que Consum en Valencia, consigue crecer casi un punto de cuota en el primer semestre del año.

Asimismo, destaca la evolución regional de los discounters. En concreto, Lidl crece en todas las comunidades autónomas, especialmente en Baleares (+1,6 pp), Canarias (+0,7 pp) y Galicia (+0,6 pp). Por su parte, Aldi también roza el 100% de aumento en todo el país, a excepción de Asturias y Cantabria, donde permanece estable. En su caso, los mayores repuntes los anota en Baleares (+0,6 pp), Andalucía, Ceuta y Melilla (+0,5 pp), Cataluña (+0,5 pp) y País Vasco y Navarra (+0,5 pp).

“Son los dos retailers que, zona a zona, están teniendo un mejor desempeño. Y luego, vemos también cómo los actores regionales están funcionando muy bien”, remarcan desde Algori. Así, Consum gana 0,9 pp en Comunidad Valenciana y Murcia, así como 0,3 pp en Cataluña y 0,2 pp en Andalucía. Además, Bon Preu crece 0,8 pp en Cataluña, mientras que Eroski avanza en Asturias y Cantabria (+0,3 pp) y País Vasco y Navarra (+0,1 pp). Froiz, por su parte, crece 0,2 pp en Madrid y 0,7 pp en Galicia, territorio en el que Gadisa gana también 0,4 pp.

DIA, Aldi, Consum y Lidl ganan a Mercadona

Finalmente, el informe de Algori también revela la evolución de la ganancia de actos de compra, en un momento en el que la frecuencia está creciendo y la infidelidad a las enseñas también. En este campo, DIA, Aldi, Consum y Lidl superan a Mercadona en la ganancia de cestas. “En lo que llevamos de 2026, hay cuatro retailers que han ganado más tráfico, que han generado más cestas, o que se han quedado con más cestas, que Mercadona: DIA, Aldi, Consum y Lidl”, señala Cugat Bonfill.

“Tanto en valor como en volumen -prosigue el experto-, estos cuatro operadores capitalizan el aumento de las compras y están sobrecreciendo en tráfico, que es el primer paso o es el eje principal para sostener crecimientos en volumen a medio plazo”.

“Mercadona no es la cadena que mejor aprovecha el aumento de tráfico, algo que sí consiguen DIA, Consum, Aldi y Lidl, que van muy de la mano de cestas algo más pequeñas. Mercadona no las aprovecha tan rápido”, confirma Bonfill.