infoRETAIL.- Mercadona y Carrefour son, por este orden, las dos cadenas de distribución más familiares para los españoles, según un estudio elaborado por Brand Finance, que sitúa en el tercer lugar del podio a un retailer especializado: Decathlon.

Y es que la alimentación es el sector más numeroso en el top 15, incluyendo enseñas como Lidl (cuarta), El Corte Inglés (séptima), DIA (novena), Alcampo (undécima), Eroski (decimotercera) y Aldi (decimoquinta).

Los operadores online también tienen una presencia destacada en el ranking gracias a Amazon (sexta) y eBay (duodécima), mientras que el resto de posiciones están ocupadas por cadenas de retail especializado: Ikea (quinta), MediaMarkt (octava), Leroy Merlin (décima) y Fnac (decimocuarta).

“La distribución de alimentación que ya contaba con comercio online se ha tenido que enfrentar a otros retos como la gestión de falta de stock o la seguridad de sus trabajadores. Está siendo una prueba de fuego increíble lo que estamos viviendo”, destaca la directora gerente de Brand Finance España, Teresa de Lemus.

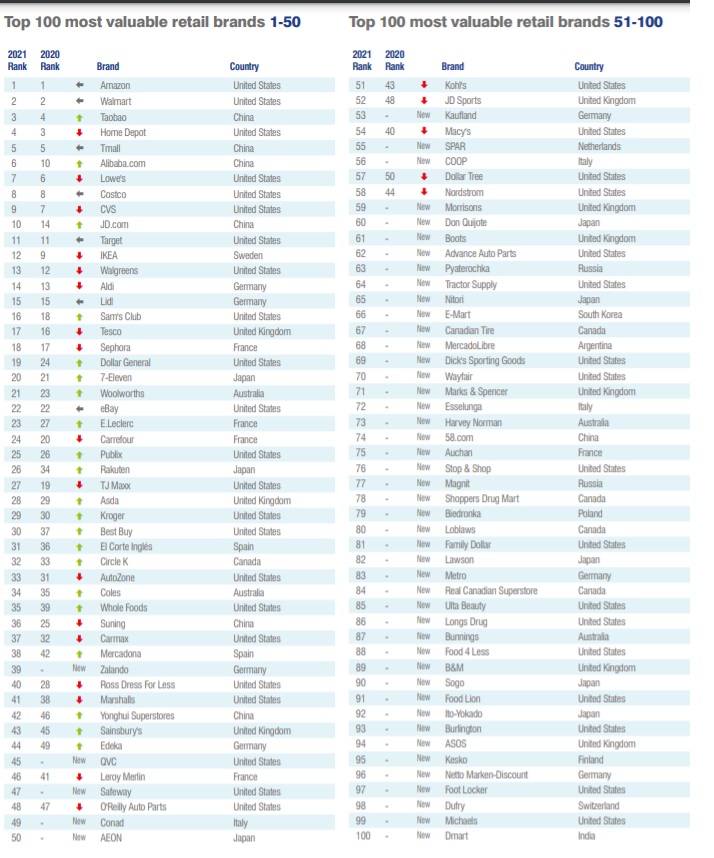

Este estudio sobre la familiaridad de las cadenas entre los consumidores forma parte del ranking Brand Finance que recoge los 100 mayores retailers del mundo por valor de marca. En esta clasificación, liderada por Amazon, sólo aparecen dos operadores españoles: El Corte Inglés (puesto 31) y Mercadona (puesto 38).

El Corte Inglés ha incrementado su valor de marca un 11,7% en el último año, escalando cinco puestos en el ranking sectorial. Sin embargo su fortaleza de marca ha disminuido 4,7 puntos hasta los 70,7 puntos, 11 menos que en el listado de Fortaleza de Marca de 2020 (BSI en sus siglas en inglés).

Brand Finance establece la Fortaleza de la Marca, segunda variable más importante además del Valor de Marca, de acuerdo a tres factores: "Ingresos", actividades que respaldan la fortaleza futura de la marca; "Equidad", percepciones actuales reales de nuestra investigación de mercado y otros socios proveedores de datos; "Producto", medidas de rendimiento relacionadas con la marca, como la cuota de mercado.

Mercadona, por su parte, ha reducido un 0,6% su valor de marca, si bien, esto no le ha impedido ascender cuatro puestos en el ranking. Con una gran calificación en el Índice de Fortaleza de Marca, en el último año se ha visto disminuida en 1,8 puntos, hasta quedarse en 80,6 puntos.

Amazon, líder mundial

En el conjunto de la clasificación, Amazon ha conservado el título de la marca minorista más valiosa del mundo, registrando un crecimiento del valor de marca del 8,5% hasta los 216,4 mil millones de euros. Además, también ha conservado el título de la marca minorista más sólida con un índice de BSI de 89,9 sobre 100 y una calificación de fuerza de marca de vértigo de AAA+.

Para Teresa de Lemus, “Amazon es una de las pocas marcas que ha sabido estar a la altura durante la pandemia y del aumento sin precedentes de la demanda que había que atender con los mismos estándares de siempre, alimentada por el cierre de comercios, la prohibición y el posterior miedo a salir y la necesidad de mitigar el aburrimiento producido por el encierro”.

Entre las principales conclusiones de este año destaca que las marcas de comercio electrónico son las han experimentado mayor crecimiento en el ranking, con un aumento de media del 38% en su valor de la marca.

Lidera el camino como la marca que más crece Alibaba, cuyo valor de la marca ha repuntado un 96,2% hasta los 33,3 mil millones de euros, pasando del décimo al sexto lugar en la clasificación. También ha experimentado un aumento en su puntuación BSI, hasta 11,3 puntos a 88,5 sobre 100, lo que la convierte en la segunda marca minorista más fuerte del mundo.

No obstante, a muchos minoristas tradicionales, que se han aprovechado con éxito de la tecnología para ofrecer venta online y desarrollar mejoras digitales en la tienda, también les ha ido bien durante los encierros de covid-19. Walmart ha experimentado un aumento del 13,3% en el valor de su marca hasta llegar a 79,3 mil millones de euros y ha mantenido su puesto en el segundo lugar.

En el lado opuesto, TJ Maxx ha capeado un año difícil, convirtiéndose en la marca minorista que más ha decrecido (-35,6%) quedándose en 5.500 millones de euros. Sus problemas se deben en gran parte al cierre de tiendas y una disminución en las ventas de ropa durante la pandemia.

El segundo subsector más valioso, detrás del comercio electrónico, es el supermercado. Un total de 37 marcas enseñas figuran en el ranking, con un valor de marca acumulado de 152,6 mil millones de euros. Este año, los supermercados han aumentado el valor de su marca en un 6% de media. Las dos cadenas mejor clasificadas son Aldi y Lidl, que registraron un aumento del valor de marca del 8% y una disminución del valor de marca del 9%, respectivamente.

En cuanto a las incorporaciones más destacadas, el minorista de descuentos polaco, Biedronka, es la 79ª marca minorista más valiosa con un valor de marca de 1,7 mil millones de euros. Registrando un descenso del -2,5% en el valor de la marca. MercadoLibre de Argentina entra en el ranking en la posición 68 con un valor de marca de 2,3 mil millones de euros, mientras que la finlandesa Kesko ocupa el puesto 95 con un valor de marca de 1,2 mil millones de euros.