infoRETAIL.- Incremento de la cuota de mercado de los supermercados medianos, aumento de las promociones de las marcas de fabricante en hipermercados y desarrollo de la zona norte de España son las tres circunstancias fundamentales que han marcado el devenir del sector de gran consumo en España durante el mes de noviembre, según datos de IRI Infoscan.

En cuanto a los supermercados medianos (de 401 a 1.000 metros cuadrados de superficie comercial), este formato representa el 20,5% de las ventas en valor del total del sector de gran consumo, lo que representa 0,6 puntos porcentuales más que en el periodo comprendido entre julio-septiembre y en el periodo precovid.

Sobresale el incremento de cuota de los supermercados medianos, el aumento de las promociones en hipermercados y el desarrollo de la zona norte de España

Respecto al incremento de las ventas en promoción, desde IRI se recalca que durante el mes de noviembre las ventas en promoción en valor de la marca de fabricante se han incrementado en un 14,8% frente al mismo periodo del año anterior, siendo el hipermercado el canal con mayor aumento situándose con una cuota de ventas en promoción del 40,2%, lo que significa 3,9 puntos porcentuales más que en el mismo mes del año anterior. La cuota de ventas en promoción del supermercado mediano es del 23,6%, mientras que para el supermercado grande es del 18,5%.

Y sobre las zonas geográficas, siguiendo la tendencia ya apreciada durante octubre, los mayores crecimientos de ventas en valor de gran consumo se computan en las regiones del norte de la Península Ibérica.

Según datos para el periodo del 26 de octubre al 22 de noviembre (versus YA) que analizan hipermercados, supermercados de más de 100 metros cuadrados y perfumería y droguería moderna (PDM), el mayor crecimiento en valor se produce en Asturias (+16,4%), seguida por País Vasco (+16%), Galicia (+13,3%), Navarra (+12,4%), Cantabria (+12,2%), Región de Murcia (+11,9%) y Castilla y León (+10%).

Asimismo, tal y como se puede comprobar en el gráfico inferior, únicamente dos comunidades autónomas -al igual que durante octubre- presentan evoluciones negativas: Baleares (-1,6%) y Canarias (-0,7%).

Productos de parafarmacia y lejías-desinfectantes siguen siendo los dos grandes ganadores en el sector de gran consumo durante este 2020, acumulando durante el año unos crecimientos en valor del 124,7% y 50,3%, respectivamente, frente al mismo periodo del año anterior.

En el lado opuesto de la balanza, y como grandes perdedores en el sector de gran consumo (FMCG, por sus siglas en inglés) durante 2020, se encuentran las familias de productos solares y cosmética decorativa, con unos retrocesos en valor del -50,4% y -38,6%, respectivamente.

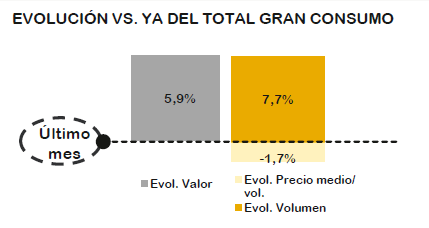

Durante el mes de noviembre de 2020, el total de gran consumo en España (tal y como se puede comprobar en el gráfico inferior realizado en exclusiva por IRI para infoRETAIL) ha registrado un incremento en valor del 5,9%, mientras que el desarrollo en volumen ha sido del 7,7% (porcentajes superiores a los alcanzados durante octubre, cuando se produjo un aumento del 3,3% en valor y volumen, y septiembre, mes que se anotó ampliaciones del 3,6% en valor y 2,9% en volumen).

En cuanto a los canales de venta, el supermercado ha acaparado en noviembre el 82,6% de las ventas en valor de gran consumo en España, seguido por el hipermercado (13,6%), PDM (2,4%) e e-commerce (1,4%). En cuanto a la evolución de las ventas en noviembre, el canal online es el que registra el mayor crecimiento (+99,3%) respecto al mismo mes de 2019, seguido por hipermercado (+9,7%) y supermercado (+6%), mientras que el canal PDM sufre un descenso del 15,1% en el valor de sus ventas.

Sobre las ventas por marcas y sin incluir los productos frescos en el análisis, la marca de fabricante ha aglutinado una cuota en valor del 54,2% durante noviembre de 2020, mientras que la MDD ha alcanzado el 45,8% restante. La evolución que han seguido ambos tipos de marcas durante el mes de noviembre es positiva, con crecimientos del 6,6% para la marca de fabricante y del 5,1% para la MDD respecto al mismo mes de 2019.

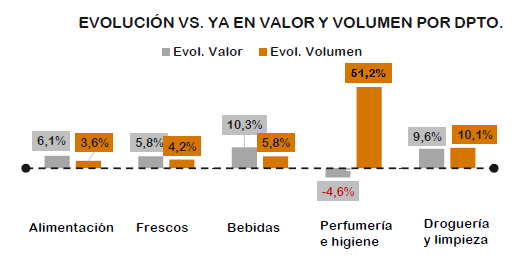

Por otra parte, y tal y como se puede comprobar en el gráfico inferior (también exclusivo de infoRETAIL), el departamento que mejor evolución ha registrado en valor durante noviembre ha sido bebidas, con un incremento del 10,3% en sus ventas respecto al mismo mes de 2019, seguido por droguería-limpieza (+9,6%), alimentación (+6,1%), frescos (+5,8%) y perfumería-higiene (-4,6%).

Del 1 de enero al 22 de noviembre de 2020, las ventas en valor del total de gran consumo en España ascienden a 67.676 millones de euros, lo que representa un incremento del 7,5% respecto al mismo periodo de 2019. Por su parte, la evolución en volumen acapara un aumento del 6,8%, mientras que los precios se han incrementado un 0,7%.

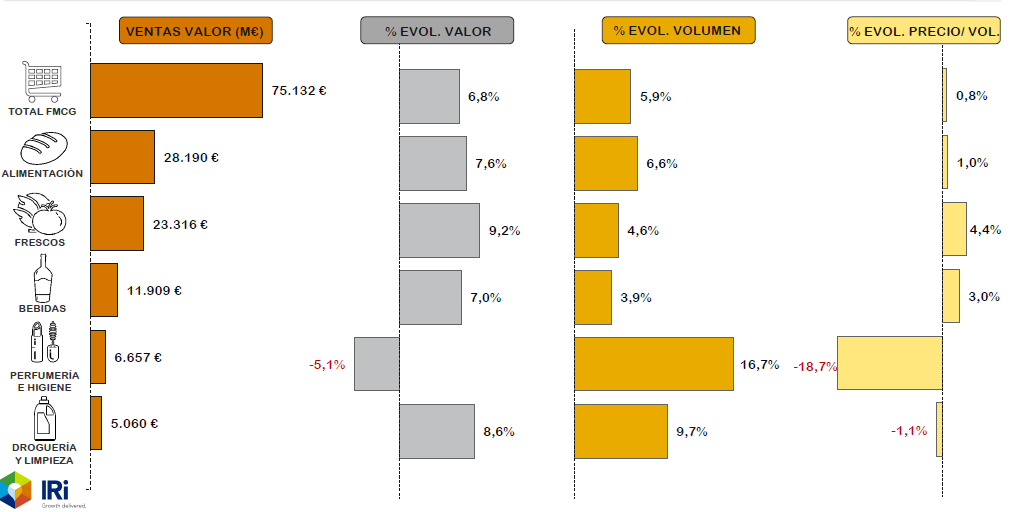

Analizando ahora la evolución del TAM noviembre 2020, la facturación del total FMCG se eleva a 75.132 millones de euros, lo que significa un aumento del 6,8% en valor frente al año anterior. Asimismo, el volumen se anota un incremento del 5,9%, mientras que el precio aumenta un 0,8%.

El departamento que mejor evolución en valor ha registrado en el TAM noviembre 2020 es el de productos frescos (con un incremento del 9,2%), seguido por droguería-limpieza (+8,6%), alimentación (+7,6%), bebidas (+7%) y, finalmente, perfumería-higiene (-5,1%). En términos de volumen, el podio está formado por perfumería-higiene (+16,7%), droguería-limpieza (+9,7%) y alimentación (+6,6%).

En cuanto a la evolución de los principales KPIs por secciones en cada departamento, en alimentación, la mayor facturación corresponde a alimentación seca (con 15.030 millones de euros), seguida por conservas (3.834 millones de euros) y congelados (3.458 millones de euros). Las mejores evoluciones en valor corresponden a congelados (+12,4%), conservas (+9,3%) y huevos (+8%).

Por su parte, en frescos, las mayores ventas en valor corresponden a carne (con 5.674 millones de euros), charcutería (4.963 millones de euros) y frutas (3.733 millones de euros). Asimismo, los mejores porcentajes evolutivos se los anotan frutas (+12,1%), verduras-hortalizas (+11,7%) y carne (+11,4%).

La facturación del total FMCG se eleva a 75.132 millones de euros, lo que significa un aumento del 6,8% en valor frente al año anterior, mientras que el incremento en volumen es del 5,9%

Leches y batidos (con 2.532 millones de euros), cervezas (2.382 millones de euros) y refrescantes (2.276 millones de euros) son las tres secciones con mayor facturación en el departamento de bebidas. Las mejores evoluciones en valor corresponden a cervezas (+20%), vinos (+12%) y bebidas vegetales (+11,9%).

En el departamento de perfumería, la mayor facturación corresponde a productos corporales (con 1.137 millones de euros), seguidos por productos capilares (846 millones de euros) y colonias y perfumes (806 millones de euros). La única sección con evolución positiva durante el TAM noviembre 2020 es productos corporales, con unos incrementos del 6,6% en valor y 1,1% en volumen. El resto de las secciones está en negativo.

Por su parte, en higiene, las mayores ventas en valor corresponden a higiene bucal (con 553 millones de euros), parafarmacia (525 millones de euros) y desechables (406 millones de euros). Son precisamente estas tres secciones las únicas que arrojan datos positivos en valor durante el periodo estudiado, con unos incrementos del 97,4% en parafarmacia, 0,5% en desechables y 0,2% en higiene bucal.

Finalmente, en droguería y limpieza, la sección con mayor participación en ventas es cuidado del hogar (2.155 millones de euros), seguida por celulosas y desechables (1.618 millones de euros) y cuidado de la ropa (1.287 millones de euros). La primera registra un crecimiento del 14,7% en valor; la segunda, un aumento del 9%; y la tercera, un retroceso del 0,9%.

Cuotas por canales y marcas

Siguiendo con los datos correspondientes al TAM noviembre 2020, el supermercado aglutina el 82,5% de las ventas en valor, mientras que un 13,7% corresponde al hipermercado, un 2,7% a PDM y el 1,1% al canal online. Durante el periodo analizado, el e-commerce ha incrementado sus ventas en valor un 82,9% respecto al TAM noviembre 2019, el hipermercado un 10%, el supermercado un 7,5% y PDM sufre un retroceso del 21%.

Las cinco secciones con mayor contribución al crecimiento en volumen del canal online en gran consumo (que registra un desarrollo del 78,9%) son aguas, alimentación seca, leches-batidos, higiene y cuidado del hogar. Aguas contribuye con un 14,9% al crecimiento en volumen del e-commerce, mientras que el aporte de la alimentación seca es del 10,5%, el 8,4% para leches-batidos, el 7,5% para higiene y el 4% para cuidado del hogar.

Por último, la marca de fabricante alcanza unas cuotas de mercado del 54,7% en valor y del 44,7% en volumen en el TAM noviembre 2020, siendo las de la MDD del 45,3% y 55,3% en valor y volumen, respectivamente.

En cuanto a la evolución en valor, los crecimientos son del 5,2% para la marca de fabricante y del 6,5% para la MDD. En volumen, la marca de fabricante tiene un desarrollo del 6,2% mientras que la MDD incrementa sus ventas un 6,3%.