infoRETAIL.- El sector de gran consumo (FMCG, por sus siglas en inglés) ha facturado en España durante los dos primeros meses de este año 11.384,8 millones de euros, lo que representa un incremento del 6,1% respecto al mismo periodo de 2020, según datos de IRI Infoscan para el total de las ventas en hipermercados, supermercados de más de 100 metros cuadrados y perfumería y droguería moderna (PDM). Asimismo, el incremento en volumen durante estos dos meses ha sido del 8,3%, mientras que la evolución del precio medio por volumen padece un retroceso del 2%.

Por departamentos comerciales, la mayor facturación corresponde a alimentación (4.308 millones de euros), seguida por los productos frescos (3.547,6 millones), bebidas (1.778,5 millones), perfumería e higiene (1.005 millones) y droguería/limpieza (745,7 millones). En cuanto a las evoluciones porcentuales en valor, el mayor incremento se lo anotan las bebidas (11,6%), secundadas por alimentación (7,9%), productos frescos (6,3%), droguería/limpieza (3,7%) y perfumería e higiene (-7,5%).

El mayor incremento en valor corresponde a bebidas (11,6%), seguidas por alimentación (7,9%) y productos frescos (6,3%)

En cuanto a las evoluciones en volumen, el mayor incremento porcentual se lo anota perfumería/higiene (49,2%), muy por encima de droguería/limpieza (7,3%), alimentación (5,9%), frescos y bebidas (ambos con 5,7%). En cuanto a la evolución de los precios, tres departamentos se encuentran con registros positivos: bebidas (5,6%), alimentación (1,8%) y frescos (0,5%); por su parte, los dos restantes están en negativo: droguería/limpieza (-3,3%) y perfumería/higiene (-38%).

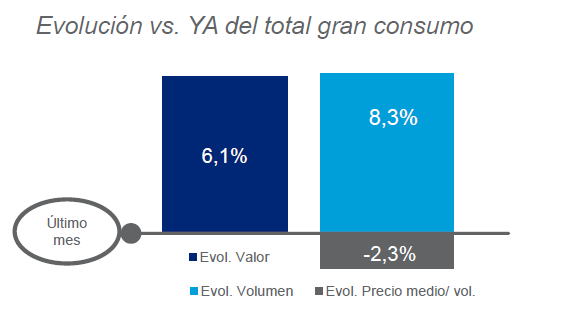

Concretando la evolución en el último mes analizado por IRI Infoscan (periodo comprendido entre el 25 de enero y el 21 de febrero de 2021), el total de gran consumo en España (tal y como se puede comprobar en el gráfico inferior realizado en exclusiva por la consultora para infoRETAIL) ha registrado un incremento en valor del 6,1%, mientras que el desarrollo en volumen ha sido del 8,3% (porcentaje en valor similar al logrado durante enero, cuando, en cambio, el volumen creció un 8,1%).

En cuanto a los canales de venta, el supermercado ha acaparado en febrero el 83,3% de las ventas en valor de gran consumo en España, seguido por el hipermercado (12,6%), PDM (2,5%) e e-commerce (1,6%). En cuanto a la evolución de las ventas en febrero, el canal online es el que registra el mayor crecimiento (+106,8%) respecto al mismo mes de 2020, seguido por hipermercado (+8,5%) y supermercado (+6,5%), mientras que el canal PDM sufre un descenso del 15,9% en el valor de sus ventas.

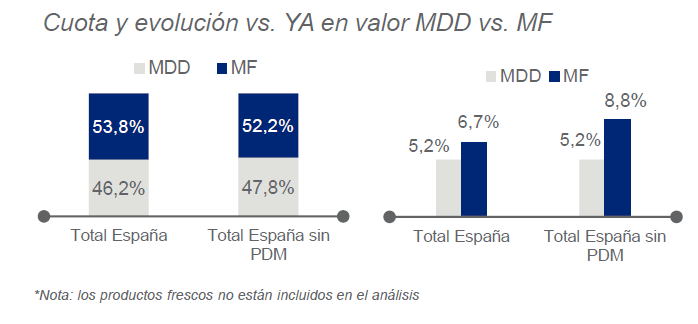

Sobre las ventas por marcas y sin incluir los productos frescos en el análisis, la marca de fabricante ha aglutinado una cuota en valor del 53,8% durante febrero de 2021, mientras que la MDD ha alcanzado el 46,2% restante. La evolución que han seguido ambos tipos de marcas durante el mes de febrero es positiva, con crecimientos del 6,7% para la marca de fabricante y del 5,2% para la MDD respecto al mismo mes del año anterior, tal y como se puede comprobar en el gráfico inferior (también exclusivo de infoRETAIL).

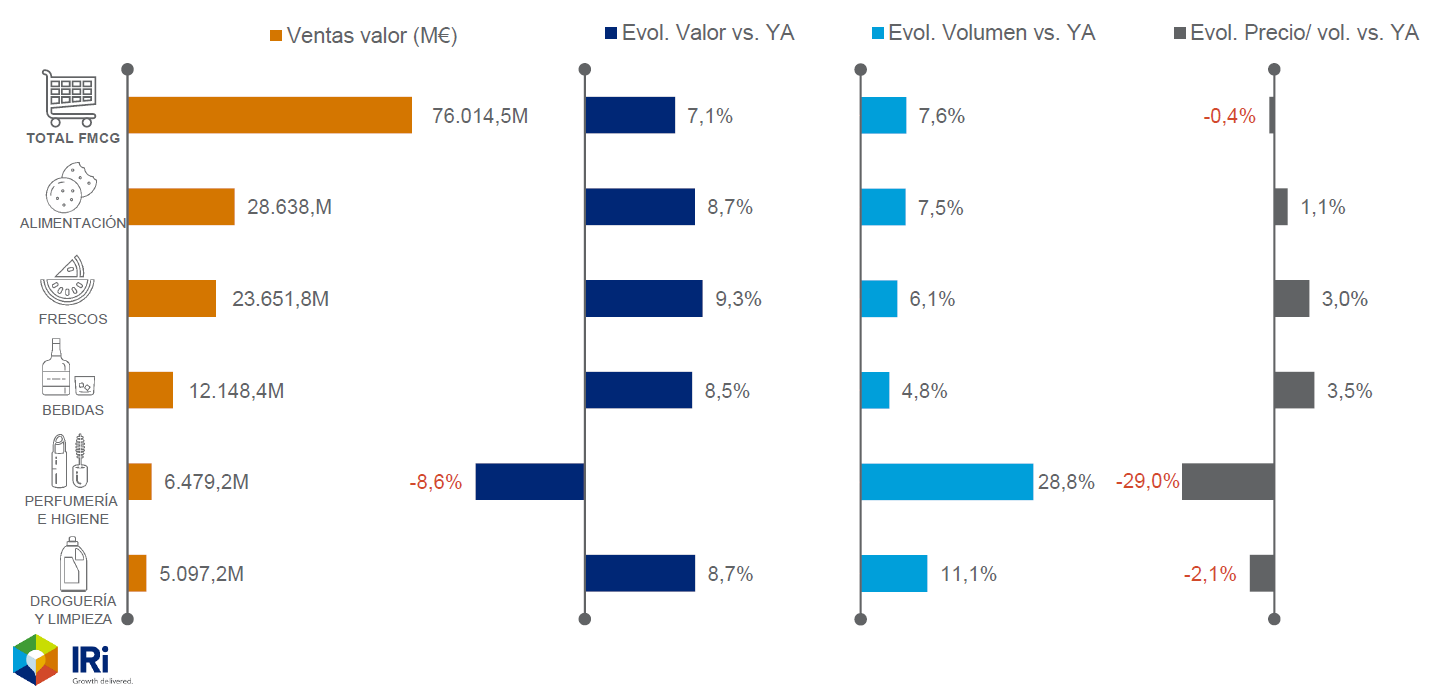

Analizando ahora la evolución del TAM febrero de 2021, la facturación del total FMCG se eleva a 76.014,5 millones de euros, lo que significa un aumento del 7,1% en valor frente al año anterior. Asimismo, el volumen se anota un incremento del 7,6%, mientras que el precio medio sufre un retroceso del 0,4%.

El departamento que mejor evolución en valor ha registrado en el TAM febrero 2021 es el de productos frescos (con un incremento del 9,3%), seguido por alimentación (8,7%), droguería-limpieza (8,7%), bebidas (8,5%) y, finalmente, perfumería-higiene (-8,6%). En términos de volumen, el podio está formado por perfumería-higiene (28,8%), droguería-limpieza (11,1%) y alimentación (7,5%).

En cuanto a la evolución de la cuota de ventas en promoción de la marca de fabricante por canal, desde IRI Infoscan se cuantifica para el TAM febrero 2021 un incremento de 1,7 en el hipermercado, mientras que en el supermercado de 1.001 a 2.500 metros cuadrados sufre un descenso del 0,3; por su parte, el retroceso es del 0,9 en el supermercado de 100 a 1.000 metros cuadrados.

Durante el TAM febrero 2021 se ha producido un incremento del 0,6% en el promedio de referencias por establecimiento frente al mismo periodo del año anterior

Analizando el surtido total de gran consumo (excluyendo productos frescos y el canal especializado de DPM), durante el TAM febrero 2021 se ha producido un incremento del 0,6% en el promedio de referencias por establecimiento frente al mismo periodo del año anterior. La MDD es la que más incrementa el número promedio de referencias (+1,4%) frente al aumento del 0,3% de las marcas de fabricante.

Las categorías más penalizadas en el surtido son las relacionas con la perfumería y la cosmética como consecuencia del covid-19, mientras que alimentación y bebidas son las más beneficiadas debido al traslado del consumo de la hostelería al hogar.

Finalmente, y en cuanto al e-commerce, las cinco secciones con mayor contribución al crecimiento en volumen del canal online en gran consumo (que registra un crecimiento en volumen del 94,4% en el TAM febrero 2021) son aguas, alimentación seca, leches-batidos, higiene y verduras-hortalizas. Aguas contribuye con un 17,3% al crecimiento en volumen del e-commerce, mientras que el aporte de la alimentación seca es del 12,5%, el 10,2% para leches-batidos, el 9,8% para higiene y el 4,8% para verduras y hortalizas.