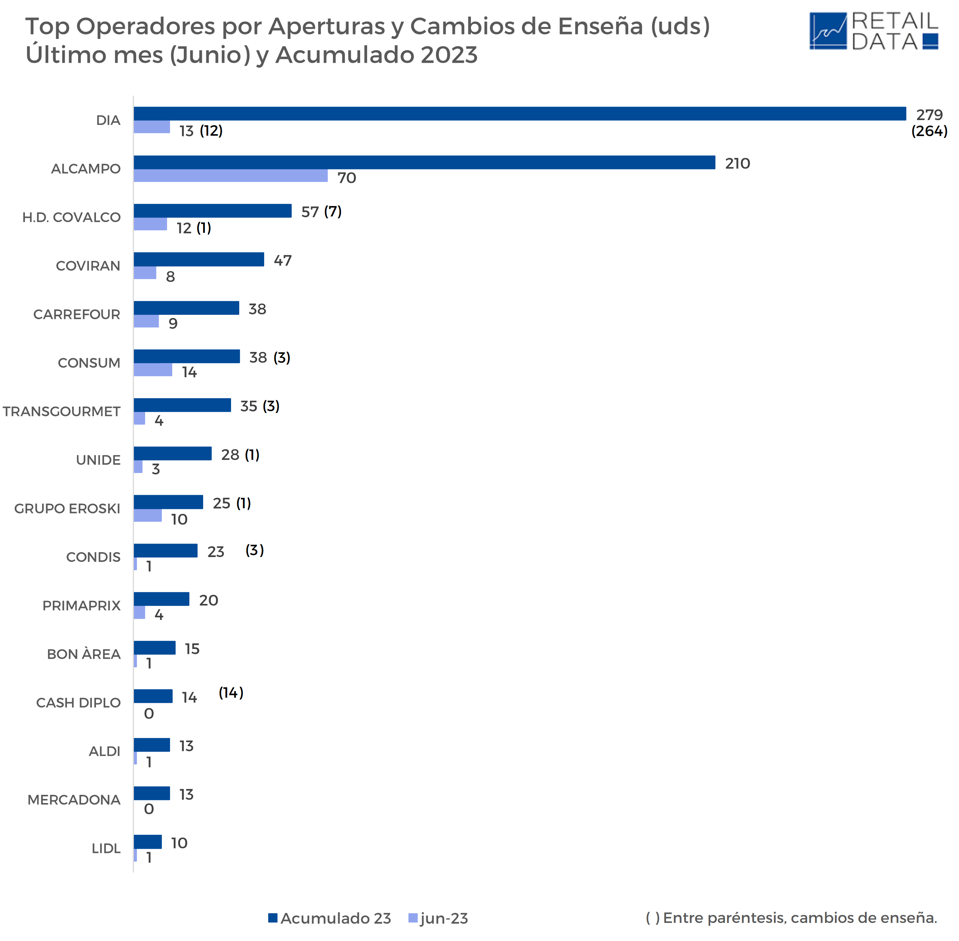

infoRETAIL.- Alcampo es el distribuidor alimentario que más aperturas de establecimientos ha realizado durante el primer semestre de 2023, con 210 nuevas tiendas, fruto de la adquisición de 224 supermercados a DIA en una operación que fue autorizada por la Comisión Nacional de los Mercados y la Competencia a comienzos del pasado mes de marzo.

A continuación, se encuentran, a gran distancia, HD Covalco, con 50 aperturas y 7 cambios de enseña; Covirán, con 47 nuevos establecimientos; Carrefour, con 38 inauguraciones, y Consum, con 35 nuevos supermercados y 3 cambios de enseña, según datos exclusivos de Retail Data para infoRETAIL.

El sexto operador más dinámico en aperturas de tiendas durante la primera mitad del año ha sido Transgourmet Ibérica, con 32 aperturas y 3 cambios de enseña; a continuación, aparecen Unide (27 inauguraciones y 1 cambio de enseña), Grupo Eroski (24 nuevas unidades y 1 cambio de enseña), Condis (20 aperturas y 3 cambios de enseña) y Primaprix (20 aperturas).

Después de las diez empresas más dinámicas, se encuentran DIA, con 15 aperturas y 264 transformaciones; Bon Àrea, con también 15 nuevas tiendas; Aldi y Mercadona, con 13 nuevos supermercados cada una de ellas; y Lidl, con 10 nuevos puntos de venta.

Analizando ahora la evolución del saldo neto de tiendas (a las aperturas se restan los cierres), Alcampo es también la cadena que lidera la expansión durante los primeros seis meses de 2023, con un saldo positivo de 207 puntos de venta. A continuación, aparecen Consum (32), Aldi (13), Lidl (8), El Corte Inglés (5) y Eroski (1).

En cambio, y dentro de los principales nueve operadores alimentarios de España, Carrefour, Mercadona y DIA presentan un saldo neto negativo, ya que tienen, respectivamente, 7, 9 y 274 tiendas menos que a finales del pasado año.

Las cifras en el saldo neto de establecimientos se corresponden también, en parte, con la evolución en la superficie comercial registrada durante la primera mitad de 2023, siendo Alcampo (+29,46%), Aldi (+3,38%), Consum (+2,08%) y Lidl (+1,46%) los únicos cuatro operadores del ‘Top 9’ que presentan una evolución positiva.

Alcampo (+29,46%), Aldi (+3,38%), Consum (+2,08%) y Lidl (+1,46%) son los cuatro operadores del 'Top 9' que registran incrementos en su superficie comercial durante la primera mitad de 2023; DIA sufre una caída del 15,09%

En el lado opuesto de la balanza, se encuentran los restantes cinco distribuidores del ‘Top 9’, con evoluciones negativas en su superficie comercial, destacando especialmente DIA, con un descenso del 15,09%. Más livianas son las caídas de Eroski (-0,03%), Carrefour (-0,08%), El Corte Inglés (-0,11%) y Mercadona (-0,18%).

La agrupación de los 15 ‘barones regionales’ (que reúne a Covirán, Gadisa, Condis, Ahorramás, Bon Preu, HD Covalco, Uvesco, Froiz, Dinosol, Alimerka, Lupa Supermercados, Transgourmet Ibérica, Grupo MAS, Cash Lepe y Fragadis) presenta un saldo neto positivo de 86 establecimientos durante los seis primeros meses de 2023, habiendo incrementado su superficie comercial conjunta un 1,54%.

Saldo neto positivo de 108 tiendas

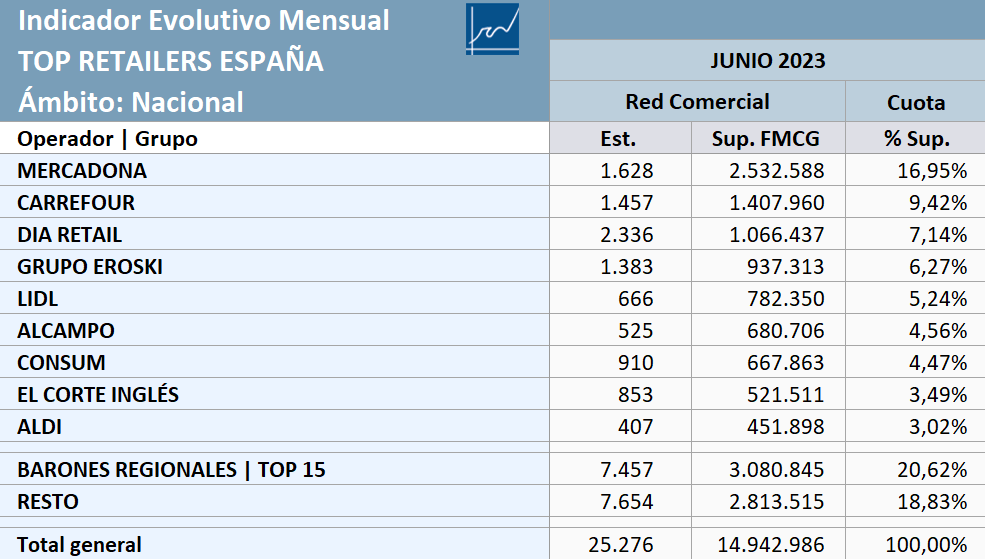

Durante el primer semestre de 2023, el sector de gran consumo de España cuenta con un saldo acumulado neto positivo de 108 establecimientos, registrando la superficie comercial un ligero aumento del 0,47% respecto al cierre de 2022. En total, el país cuenta con 25.276 puntos de venta que totalizan una superficie de 14,94 millones de metros cuadrados FMCG.

Tal y como se puede apreciar en la tabla superior, Mercadona lidera la superficie comercial de venta alimentaria en España, aglutinando el 16,95% del total, que corresponde a 2,53 millones de metros cuadrados de sala de venta. En segunda posición, se encuentra Carrefour, con el 9,42%. Y DIA completa el podio, con el 7,14%.