El consumidor español ha recuperado el optimismo; la percepción de los consumidores en relación a la situación económica de España y respecto de sus hogares mejora sustancialmente en comparación con los últimos años. Asimismo, esta percepción también mejora cuando se les pregunta por la situación económica futura, siendo el consumidor español más positivo que la media europea. Así, según la encuesta realizada por Deloitte, el 78% de los consumidores españoles consideran que la situación económica de España es estable o ha mejorado durante 2017 y un 72% cree que esta tendencia seguirá en 2018; optimismo superior a la media de nuestros vecinos europeos de los que un 62% considera que la situación económica es estable o en crecimiento, porcentaje que se reduce hasta el 57% cuando se les pregunta por sus perspectivas para 2018. Especialmente cauteloso se muestra el consumidor británico, posiblemente lastrado por los procesos de negociación del Brexit.

Esta visión de la economía ha ayudado al mencionado consumidor español en su decisión de gastar más estas Navidades en comparación con años anteriores, según el estudio de consumo navideño realizado por Deloitte en el que han participado 10 países europeos: Alemania, Bélgica, España, Grecia, Holanda, Italia, Portugal, Polonia, Rusia y Reino Unido.

La percepción de la economía de los hogares continúa mejorando entre los consumidores españoles, aunque en esta ocasión la percepción es algo más comedida, y se iguala más a la percepción europea. De este modo, en España el 67,6% de consumidores considera que tienen igual o más capacidad de gasto que el año pasado, cifra muy superior a la que teníamos hace no mucho tiempo, en plena crisis económica. En lo que respecta a la media de países encuestados, esta mejora sensiblemente (5% respecto al año anterior) situándose en el 63,1%. En este aspecto destaca especialmente el optimismo de Portugal, con cerca de un 76% de encuestados que considera que su capacidad de gasto se mantiene o ha aumentado.

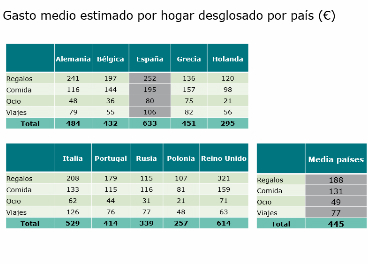

Este optimismo se traduce, directamente, en la intención de gasto para estas fiestas. Según la encuesta realizada por Deloitte, cada hogar español tiene intención de gastarse en Navidad unos 633 euros, lo que supone un 3,3% más del gasto realizado el año pasado, que alcanzó los 612 euros; este aumento se traslada a la totalidad de las partidas que componen nuestra cesta de gasto (comida, viajes, regalo y ocio).

Destino del gasto

Pero, ¿en qué nos gastamos ese presupuesto? Estas Navidades el gasto principal seguirán siendo los regalos, a los que cada hogar destinará una media de 252 euros. La comida ocupará el segundo puesto, con 195 euros, seguida de los viajes (106) y con el ocio aún a gran distancia (80 euros). Son estas dos últimas las que mayor crecimiento porcentual experimentan (5,3% y 7%, respectivamente).

Cabe a su vez destacar que, en comparación con el patrón de gasto de nuestros vecinos europeos, todavía destinamos más porcentaje de nuestro presupuesto a comidas que el resto de los europeos encuestados, que prefieren guardarlo para regalos si bien estas diferencias han menguado en los últimos años llegando a ser residuales y consecuencia de una tendencia de europeización de nuestro gasto navideño.

El anteriormente mencionado incremento del presupuesto pone, por primera vez, a España a la cabeza de la intención de gasto en Navidad, superando al tradicional líder, Reino Unido, que en esta ocasión ocupa la segunda plaza con 614 euros; Italia, con 529 euros, completa el podio de este año.

Una de las tendencias que se ha puesto de manifiesto en el estudio de este año se refiere a la creciente importancia que fechas como el Black Friday están teniendo en la planificación navideña. Preguntados por su calendario de compras, los encuestados calculan que se gastarán cerca de un tercio de su presupuesto navideño en campañas de descuento como el propio Black Friday. Este 33% del presupuesto total se sitúa 6 puntos por encima del presupuesto destinado en las Navidades de 2016, cuando se cifró en un 27%. Este creciente protagonismo de campañas especiales es, sin duda, resultado de uno de los cambios de hábitos de compra que tuvieron lugar durante los años de crisis, y que están destinados a quedarse: la búsqueda de ofertas.

Consecuencia de lo anterior, el calendario de la compra navideña se está adelantando y, si bien la primera quincena de diciembre sigue siendo el período de mayor volumen de compras, va perdiendo relevancia en favor de un mes de noviembre en el que se concentra un mayor número de promociones y que está ganando peso de manera muy relevante en los últimos tres años. Esto nos lleva a que este año, un 36% de las compras navideñas ya habrán sido realizadas a la finalización del mes de noviembre; este no es un dato baladí, dado que aquellos distribuidores y comerciantes que no anticipen su campaña navideña en consonancia, corren el riesgo de perder una porción muy relevante de las compras a realizar en estas fiestas.

Canal online

Esta búsqueda de ofertas se ha visto además impulsada por la accesibilidad a Internet de alta velocidad, especialmente en lo relativo a los ‘smartphones’, que han permitido crear en el consumidor la costumbre de comparar, de forma instantánea, las diferentes ofertas de los distribuidores, tanto tradicionales como online. En este sentido, además, las aplicaciones tecnológicas que están realizando los comerciantes están siendo muy bien recibidas por los consumidores, que reclaman cada vez más la integración de los canales. La familiaridad de los consumidores con las mismas, y el cada vez mayor poder adquisitivo de la generación digital, están fomentando, además, el incremento de la intención de gasto en el canal online, que ya supone un 25% del gasto total anual destinado a estas festividades. En este sentido, son las partidas de gasto por Internet las que experimentan un mayor crecimiento, tanto en España como en el resto de países encuestados.

A pesar del mencionado incremento del uso del canal online, asistimos a la pérdida de relevancia de medios en la web como ‘newsletters’ y folletos online como fuentes consultadas en el proceso de compra; esta aparente contradicción se debe a que el consumidor reclama ofertas en información personalizada a sus gustos e inquietudes huyendo de formatos que, como los anteriores, tienen un carácter generalista. Se trata por tanto de un fallo en la estrategia de personalización de ofertas. La oportunidad de segmentación que ofrece una adecuada gestión del Big Data es, sin duda, una de las asignaturas pendientes de los distribuidores. Y una de las oportunidades de crecimiento más evidentes que tienen.

Otro de los hábitos de compra cuya consolidación hemos podido observar en los últimos años es la cada vez mayor preeminencia de lo que podríamos llamar “regalos útiles”. Ropa, libros y perfumes y cosméticos serán, un año más, las opciones más compradas, artículos que, sin perder su carácter más práctico nos permiten añadir un toque más personal a la hora de regalarlos. A pesar de que el dinero en efectivo se considera un regalo impersonal y frío, este año escala a la cuarta posición de lo más regalado y sigue siendo la opción preferida para recibir por los consumidores encuestados.

Cuando se trata de comprar regalos para los más pequeños de la casa, los juguetes educativos siguen siendo la primera opción, seguidos en esta ocasión por los juegos de construcción, que junto con los diseñados para desarrollar la creatividad son los que más crecimiento experimentan este año.

En el caso de los adolescentes, los videojuegos seguirán siendo la opción estrella, en un ranking en el que el dinero en efectivo sigue ganando posiciones (de la cuarta a la segunda) en detrimento de la ropa y el calzado. Por otra parte, los juegos de mesa son la entrada más fuerte en el top 10 de regalos para adolescentes, escalando 9 puestos y volviendo a lo más alto del ranking después de muchos años de ausencia.

Grandes almacenes

Un año más, los españoles preferimos comprar nuestros regalos en tiendas físicas, aunque cada vez ganan más peso las diferentes opciones de compra online. Aunque los consumidores españoles no se casan con nadie y prefieren repartir sus compras entre distintas alternativas, los grandes almacenes siguen siendo la principal opción para adquirir los obsequios con un 54%. Lo siguen las cadenas especializadas (45%), mayoritarias en el resto de países encuestados, y los supermercados e hipermercados (42%). Las tiendas tradicionales son cada vez más visitadas, y siguen la línea ascendente de los últimos años, aunque aún se sitúan lejos de las principales preferencias de los españoles (36%). La disponibilidad de asesoramiento profesional, la seguridad de datos y pagos y la facilidad para los cambios son algunos de los motivos por los que el comercio offline sigue siendo la opción preferida, aunque la demanda de ajustes horarios, posiblemente por influencia de Internet, puede ser una demanda difícil de satisfacer si no se ofrecen alternativas adecuadas.

La moda, los materiales deportivos y la alimentación siguen ocupando los primeros puestos en la lista de compras presenciales, a pesar del notable el crecimiento del comercio online, tanto en web como a través del móvil, con nuevos ‘players’ consolidando su presencia en el sector.

Por supuesto, en el canal online triunfan los regalos relacionados con la tecnología y el ocio (incluyendo en este música y películas), mientras que en deportes y libros destaca el pedido online en tienda física, que ha experimentado un crecimiento cercano al 5% en el último año.

Con un reparto de la tarta cada vez más equilibrado, los esfuerzos que los ‘retailers’, tanto tradicionales como online, deben hacer para fidelizar a sus clientes son cada vez mayores. Y es que si algo ha aprendido el consumidor en los últimos años es a buscar diferentes opciones, y a no depender de un solo distribuidor. La falta de fidelidad de los consumidores se iguala en el canal online y offline, con más de un 30% de encuestados que cambiarían de tienda para buscar un producto, prefiriendo cambiar de marca antes que cambiar de canal. Se ha reducido significativamente en los últimos años el porcentaje de consumidores que abandonaría la compra, lo que enfatiza la importancia de que los distribuidores dispongan de un catálogo suficientemente amplio para satisfacer las necesidades de los clientes.

En todo caso los consumidores, como ya apuntábamos, vislumbran su situación personal y el futuro de la economía española con optimismo. Confiamos en que este optimismo constate que se ha dejado atrás, de forma definitiva, una de las crisis más complejas de nuestra historia.