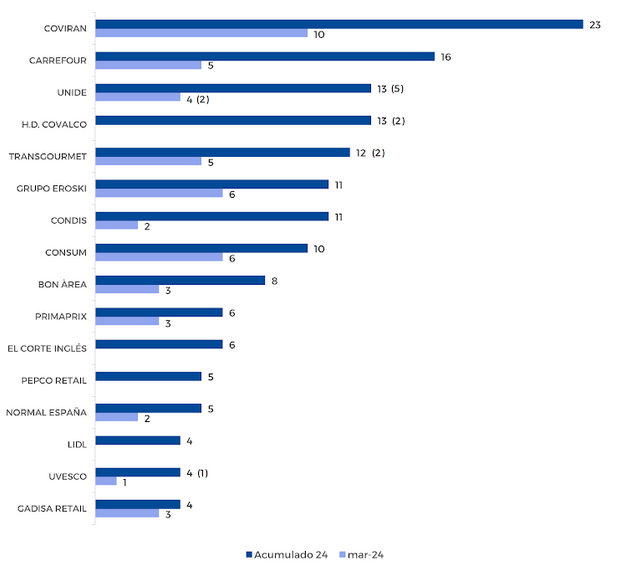

infoRETAIL.- Covirán es el distribuidor con base alimentaria que más punto de venta ha abierto en España durante el primer trimestre de 2024, totalizando 23 aperturas, según datos exclusivos de Retail Data/infoRETAIL, correspondientes al indicador del sector de gran consumo en el país, que computa las aperturas de nueva planta, las adhesiones de unas redes a otras, las reactivaciones y los cambios de enseñas en la misma empresa.

Carrefour ocupa la segunda posición al sumar la puesta en marcha de 16 nuevos puntos de venta, mientras que la tercera plaza del podio corresponde a Unide y HD Covalco, con 13 supermercados, si bien la cooperativa con domicilio social en Mercamadrid incluye cinco cambios de enseña mientras que la empresa dirigida por Pep Saperas Aymar ha realizado dos cambios de rotulación.

Asimismo, tal y como se puede comprobar en el gráfico inferior, Transgourmet Ibérica ha abierto 12 puntos de venta (incluyendo dos cambios de enseña) entre los meses de enero y marzo de 2024, mientras que Eroski y Condis logran 11 nuevos supermercados. Consum (diez nuevas tiendas), bonÀrea (ocho) y Primaprix (seis) completan el Top 10 de los distribuidores con base alimentario más dinámicos del primer trimestre del año.

Por otra parte, dentro del Top 9 de la distribución alimentaria, Lidl es la compañía que mayor incremento ha registrado en su superficie comercial durante el primer trimestre de 2024 en comparación con el cierre de 2023, con un desarrollo del 0,61%. A continuación, se encuentran Consum (+0,49%), Aldi (+0,36%) y Carrefour (+0,02%).

Por el contrario, con una evolución negativa en la superficie comercial en el acumulado de 2024 aparecen Alcampo (-0,01%), Eroski (-0,12%), DIA (-0,56%), Mercadona (-0,72%) y El Corte Inglés (-1,24%).

Cuotas por superficie comercial

A 30 de marzo de 2024, España cuenta con 25.462 establecimientos de gran consumo, que suman 15,07 millones de metros cuadrados de superficie comercial de gran consumo (FMCG, por sus siglas en inglés).

Lidl ha incrementado un 0,61% el metraje comercial durante los tres primeros meses de 2024 frente al cierre de 2023; a continuación, están Consum (+0,49%), Aldi (+0,36%) y Carrefour (+0,02%)

Mercadona lidera la superficie FMCG en España con 2,53 millones de metros cuadrados (el 16,79% de la superficie comercial del país) repartidos en 1.617 supermercados. Por su parte, Carrefour ocupa la segunda posición, con 1,41 millones de metros cuadrados, que corresponden a 1.474 puntos de venta. DIA es la tercera cadena con más metraje comercial (totaliza 1,04 millones de metros cuadrados y 2.304 establecimientos).

Eroski (6,24% de la superficie comercial de España y 1.387 puntos de venta), Lidl (5,24% y 674 supermercados), Consum (4,58% y 939 tiendas), Alcampo (4,58% y 528 establecimientos), El Corte Inglés (3,38% y 897 puntos de venta) y Aldi (3,19% y 436 supermercados) aparecen en las siguientes seis posiciones.

Por su parte, la agrupación de los 15 barones regionales (que reúne a Covirán, Gadisa, Condis, Ahorramas, Bon Preu, Uvesco, HD Covalco, Froiz, Dinosol, Lupa, Grupo MAS, Transgourmet Ibérica, Alimerka, Cash Lepe y Fragadis) suma 7.361 establecimientos que totalizan 3,08 millones de metros cuadrados de superficie comercial (el 20,44% del total de España).