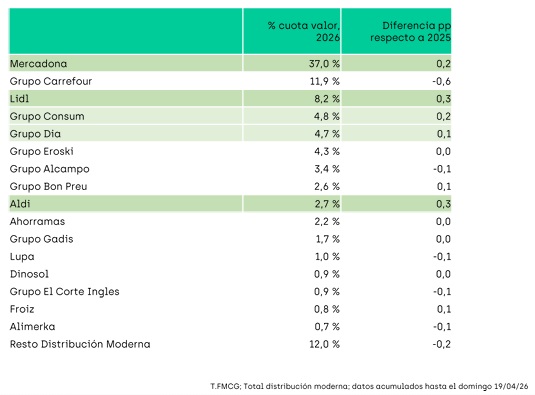

infoRETAIL.- Cambio de liderazgo al frente del crecimiento en gran consumo. El surtido corto sigue dinamizando la distribución alimentaria, pero con modificaciones en los puestos de las cadenas. Lidl y Aldi han superado a Mercadona para posicionarse al frente de la ganancia de cuota en valor en las primeras 16 semanas del año (hasta el 19 de abril), según datos de Algori.

En concreto, Lidl y Aldi han aumentado 0,3 puntos porcentuales (pp) sus respectivas cuotas en este periodo respecto al mismo tramo de 2025, mientras que el crecimiento de Mercadona ha sido de 0,2 puntos. “Mercadona ha dejado de ser el retailer más dinámico; sufre en Madrid, Galicia y Baleares y ha tenido una 'mala Pascua'”, explica el responsable de Insights de Algori, Cugat Bonfill.

Así, los datos del panel de hogares señalan que la cadena presidida por Juan Roig ha perdido 0,6 puntos porcentuales de penetración durante las 16 primeras semanas del año en comparación con el mismo periodo de 2025. Sin embargo, el tráfico en sus supermercados ha crecido un 0,4%.

Igualmente, el informe también revela la evolución de Mercadona por regiones en este periodo, destacando la pérdida interanual de cuota en valor en Baleares (-0,7 puntos), Galicia (-0,4 pp) y Madrid (-0,2 pp). En el resto de territorios, la cadena de supermercados ha aumentado su presencia, con Canarias (+1,4 pp), Andalucía (+0,9 pp) y Castilla y León (+0,8 pp) al frente del crecimiento.

En cualquier caso, lo cierto es que Mercadona continúa al frente de la clasificación por market share, alcanzando ya el 37% del mercado. Por su parte, Lidl sigue acercándose a la segunda posición y acumula el 8,2% de las ventas del sector, mientras que la ganancia de Aldi le permite subir un puesto y ascender al octavo lugar, con una cuota en valor del 2,7%.

Otro operador que ha saldado este inicio de año con gran progresión en Consum, que empata con Mercadona en términos de ganancia de cuota (+0,2 pp) y supera a DIA alcanzando el 4,8% del mercado. Y ello pese a que DIA también ha crecido en este periodo (+0,1 pp), con lo que su market share ha llegado al 4,7%. Los otros dos operadores que también han ganado peso son Bon Preu y Froiz, que han subido 0,1 puntos, hasta alcanzar cuotas del 2,6% y 0,8%, respectivamente.

Con evolución plana aparecen Eroski (que se queda con una cuota del 4,3%), Ahorramas (2,2%), Gadisa (1,7%) y Dinosol (0,9%), mientras que la mayor caída corresponde a Carrefour, que pierde 0,6 puntos de cuota hasta quedarse en el 11,9%. También ceden, aunque solo 0,1 puntos, Alcampo (cuya cuota disminuye hasta el 3,4%), Lupa (1%), Grupo El Corte Inglés (0,9%) y Alimerka (0,7%). El resto de operadores de la distribución moderna también pierde 0,2 puntos y su peso queda en el 12%.

Inflación y MDD

Respecto a la evolución del mercado del gran consumo, las ventas en volumen han crecido un 0,9% en estas primeras 16 semanas del año, impulsadas por la subida del 3,2% de los productos frescos, mientras que los envasados han caído un 0,4% interanual.

El precio, por su parte, sigue al alza, con una subida del 3,6% en el conjunto del sector FMCG, con una inflación del 4,6% en frescos y del 2,1% en envasados.

Destaca el aumento del precio medio en la marca del distribuidor (MDD), que llega al 3,5%, con lo que casi cuadruplica el encarecimiento del 0,2% de la marca del fabricante (MDF). No obstante, la marca propia mantiene su dominio, concentrando el 62% de la cuota en volumen -mismo porcentaje que un año antes-, frente al 38% de la MDF.