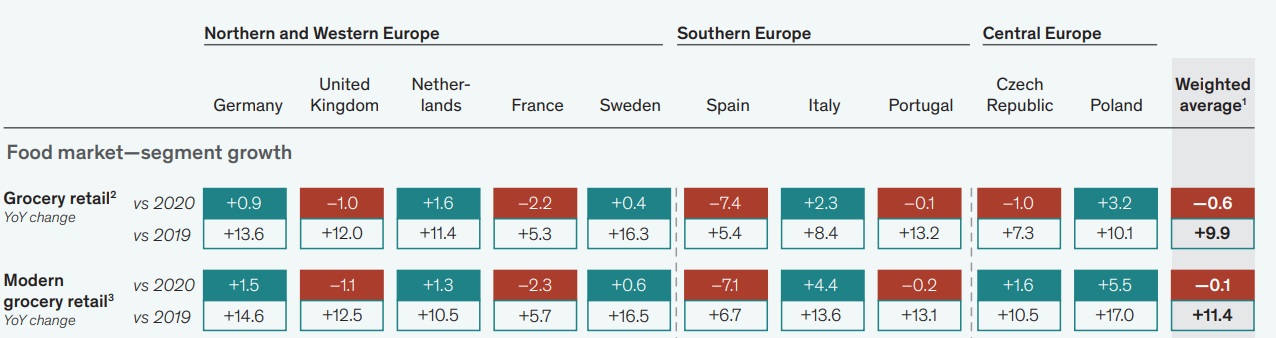

infoRETAIL.- Las ventas de retail de alimentación en España durante 2021 cayeron un 7,4% respecto a 2020, siendo el país europeo que más ha sufrido en evolución, estando muy por debajo de la media europea (-0,6%).

El siguiente país con peor dato -pero todavía muy lejos de la caída sufrida en España- es Francia, cuyas ventas descendieron un 2,2%. Asimismo, Reino Unido (-1%), República Checa (-1%) y Portugal (-0,1%), también sufrieron descensos. En contraposición, el sector sí disfrutaron de crecimientos en sus ingresos en países como Polonia (+3,2%), Italia (+2,3%), Países Bajos (+1,6%), Alemania (+0,9%) y Suecia (+0,4%).

Así lo recoge el estudio ‘The State of Grocery Retail 2022: Navigating the Market Headwinds’, elaborado por la consultora McKinsey y EuroCommerce, donde se revela que, haciendo la comparativa con el año 2019, España logró incrementar sus ventas un 5,4%, todavía muy por debajo de la media europea, que se sitúa en un crecimiento del 9,9%.

Analizando únicamente la distribución moderna (hipermercados, supermercados, discounters y tiendas online) los ingresos en Europa cayeron un 0,1%, aunque en España la caída sigue estando muy por encima (-7,1%), tal y como ocurría con el conjunto del mercado de retail alimentario.

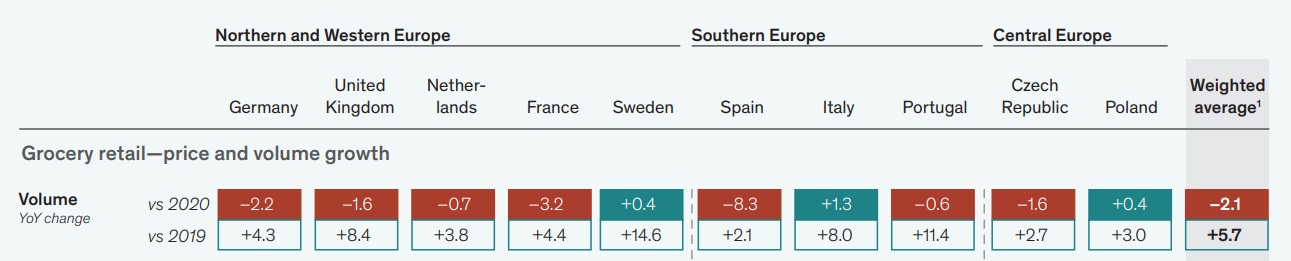

En lo relativo al volumen, el conjunto de Europa vió descender sus ventas un 2,1% durante el pasado año (+5,7% vs. 2019); mientras que España sigue liderando la caída con un desplome del 8,3%. Francia (-3,2%), Alemania (-2,2%), República Checa (-1,6%), Reino Unido (-1,6%), Países Bajos (-0,7%) y Portugal (-1,6%) también sufren números rojos, al contrario de lo que ocurre en Italia (+1,3%), Suecia (+0,4%) y Polonia (+0,4%), que experimentaron un repunte respecto a 2020 (ver tabla inferior).

El estudio destaca que los resultados variaron significativamente en todos los países dependiendo de los meses. En este sentido, desde el segundo trimestre de 2021 la actividad hotelera comenzó a estabilizarse, lo que provocó que las ventas minoristas comenzasen a disminuir respecto al año anterior, aunque, tal y como se puede ver en la infografía superior, permanecieron por encima de los niveles de 2019.

Por formatos, en canal online y los discounters han crecido a mayor ritmo que el resto de tiendas con otros modelos en la mayoría de los países. En este sentido, los supermercados e hipermercados vieron disminuir sus ventas, mientras que los ingresos del canal online aumentaron un 8,8% en toda Europa respecto a 2020. No obstante, el crecimiento en España fue más lento, alcanzando sólo el 3,3%.

Así, los establecimientos de descuento aumentaron ligeramente sus ventas (+0,3%), mientras que los supermercados perdieron un 1,2% y los hipermercados un 2,6% de sus ingresos. Por su parte, las ventas de los hipermercados españoles fueron los más afectados, sufriendo una caída del 10% en 2021 respecto a los niveles de 2020. Finalmente, en España, los servicios de alimentación (foodservices) sí experimentaron un destacado repunte del 25,9% en 2021 con respecto a 2020, aunque todavía es un 28,1% menor que en 2019.

Tendencias

Asimismo, el informe identifica algunas tendencias clave que darán forma a la industria este año y los siguientes, empezando por que la inflación aumentará los costes de los minoristas y puede reducir el gasto disponible de los consumidores. La vuelta a la normalidad en las ventas tras los niveles más altos registrados durante el covid-19, junto con la creciente presión sobre el poder adquisitivo de los consumidores, impulsará a estos a buscar productos más baratos y promociones.

Sólo en España, más del 48% de los consumidores tiene intención de buscar formas de ahorrar dinero en 2022, cuatro puntos porcentuales más que en 2021, mientras que, en Europa, es más del 42% de los consumidores, nueve puntos porcentuales por encima que el año pasado.

“Según nuestro análisis la proporción de españoles que indicaron su intención de buscar activamente promociones en 2022 se situó alrededor del 40% (seis puntos por encima de los niveles de 2021), mientras que en Europa apenas el 28% de los consumidores muestra esa intención (un punto porcentual más que el año pasado). En consecuencia, es probable que las tiendas de descuento y los operadores con precios de entrada competitivos y productos de marca propia ganen cuota de mercado en esta situación”, comenta la socia júnior de McKinsey & Company y coautora del informe, Beatriz Rastrollo.

En España, de cara al futuro próximo, más del 48% de los consumidores tiene intención de buscar formas de ahorrar dinero en 2022, cuatro puntos porcentuales más que en 2021

Otra tendencia identificada sería las mayores diferencias que existen hoy en los consumidores. Las respuestas a la encuesta sugieren un mayor abismo entre los hogares y sus elecciones. Principalmente los consumidores de renta alta, las generaciones más jóvenes y los hogares más grandes tienen previsto comprar más productos saludables, de primera calidad y sostenibles.

Por otro lado, los consumidores, sobre todo en los hogares con menores ingresos, han manifestado una sensibilidad al precio mucho mayor, siendo muchos más los que declaran su intención de cambiar a productos más baratos, en comparación con los datos de 2021. En España, existe una brecha de 29 puntos porcentuales entre los hogares de renta alta (más del 35%) y los de renta baja (más del 64%) que tienen intención de buscar formas de ahorrar dinero en 2022.

La diferencia es aún mayor (33 puntos porcentuales) cuando se trata de la intención de los consumidores de buscar activamente promociones en 2022: más del 26% en los hogares de renta alta y el 57% en los de renta baja. El informe concluye que los supermercados tendrán que considerar reforzar aún más sus productos de entrada y de primera calidad para atender esta brecha en las necesidades de los consumidores.

Los consumidores españoles repartirán sus compras 'online' en diferentes tiendas digitales con una gama de formatos compitiendo por el espacio de la cesta

Asimismo, el mercado online se encuentra cada vez más fragmentado con ofertas nuevas y emergentes, siendo la más destacada la entrega instantánea. Tras un 2020 y 2021 con buen crecimiento del canal online, es probable que el crecimiento online en 2022 se ralentice en muchos mercados, acompañado de una creciente diferenciación.

Este cambio de tendencia podría ser especialmente llamativo en el mercado español, donde el comercio minorista online fue el único canal que experimentó un crecimiento en 2021, y donde los ingresos interanuales aumentaron un 3,3% ese mismo año. Como resultado, los consumidores comenzarán a repartir sus compras online en diferentes tiendas digitales con una gama de formatos online compitiendo por el espacio de la cesta.

Por último, otra tendencia que señala el informe es que, al tener su negocio principal bajo presión, muchos minoristas de alimentación están buscando nuevas fuentes de beneficios.