infoRETAIL.- Mercadona ha acelerado el paso en este inicio de 2024, mientras que Carrefour no quiere perder su estela. Ambas compañías han cerrado las 16 primeras semanas del año (hasta el 21 de abril) con sendos crecimientos de cuota de 1,1 y 0,2 puntos porcentuales, respectivamente, respecto al mismo periodo de 2023.

Así lo revelan los últimos datos de Algori, que señalan que, pese a este tirón de los líderes del sector nacional, las cadenas regionales no aminoran el ritmo de crecimiento en sus respectivos territorios, saldando sus evoluciones interanuales en positivo.

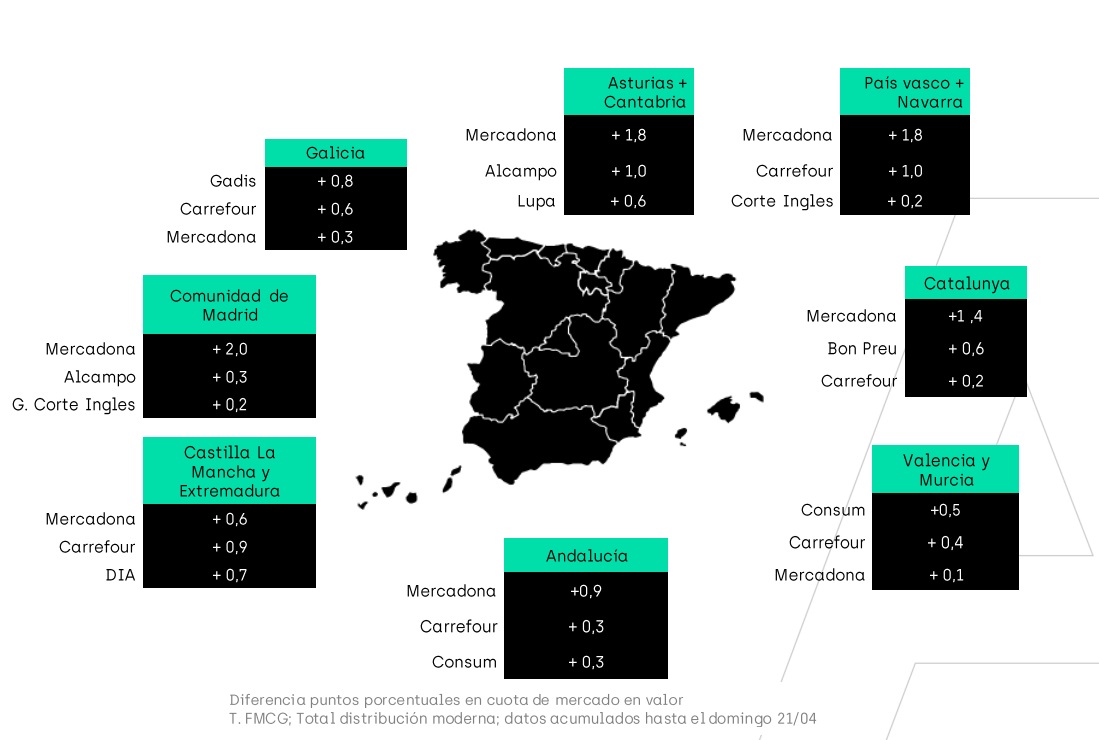

Es el caso de distribuidores como Consum, Gadisa, Bon Preu o Lupa (Semark AC Group). En concreto, la cooperativa dirigida por Antonio Rodríguez Lázaro lidera la ganancia de cuota en el acumulado del año en la Comunidad Valenciana y Murcia (+0,5 puntos), por delante de Carrefour (+0,4) y Mercadona (+0,1).

En Andalucía, Consum también está incluida en el top 3, con un incremento de 0,3 puntos, solo por detrás de Mercadona (+0,9) y empatada con Carrefour (+0,3).

En el caso de Gadisa, su ganancia de 0,8 puntos porcentuales de cuota en Galicia durante las primeras 16 semanas de 2024 le permiten liderar el crecimiento en la región. Tras ella se sitúan Carrefour (+0,6) y Mercadona (+0,3). En Cataluña, Bon Preu ocupa el segundo lugar del podio, con una subida de 0,6 puntos, solo por detrás de Mercadona (+1,4) y superando a Carrefour (+0,2).

Otro caso de operador regional incluido en un top 3 de crecimiento es Lupa, que aparece en tercer lugar en la zona geográfica formada por Asturias y Cantabria. Su cuota ha crecido 0,6 puntos en el acumulado del año, solo superada por Mercadona (+1,8) y Alcampo (+1,0).

En el resto de regiones, son las cadenas de implantación nacional las que copan los podios. En Madrid, el top 3 corresponde a Mercadona (+2,0 puntos), Alcampo (+0,3) y El Corte Inglés (+0,2), mientras que en Castilla-La Mancha y Extremadura estas posiciones está ocupadas por Carrefour (+0,9 puntos), Grupo DIA (+0,7) y Mercadona (+0,6). Por su parte, Alcampo encabeza el crecimiento en Castilla y León, con 2,2 puntos, por delante de Alimerka (+1,1) y Lupa (+1,0).

En la zona de Aragón y La Rioja, encabeza el incremento de cuota Alcampo (+3,2 puntos), seguida de Mercadona (+1,9) y Eroski (+0,5) Finalmente, los líderes del crecimiento en el País Vasco y Navarra son Mercadona (+1,8 puntos), Carrefour (+1,0) y El Corte Inglés (+0,2).

Lidl, perjudicada

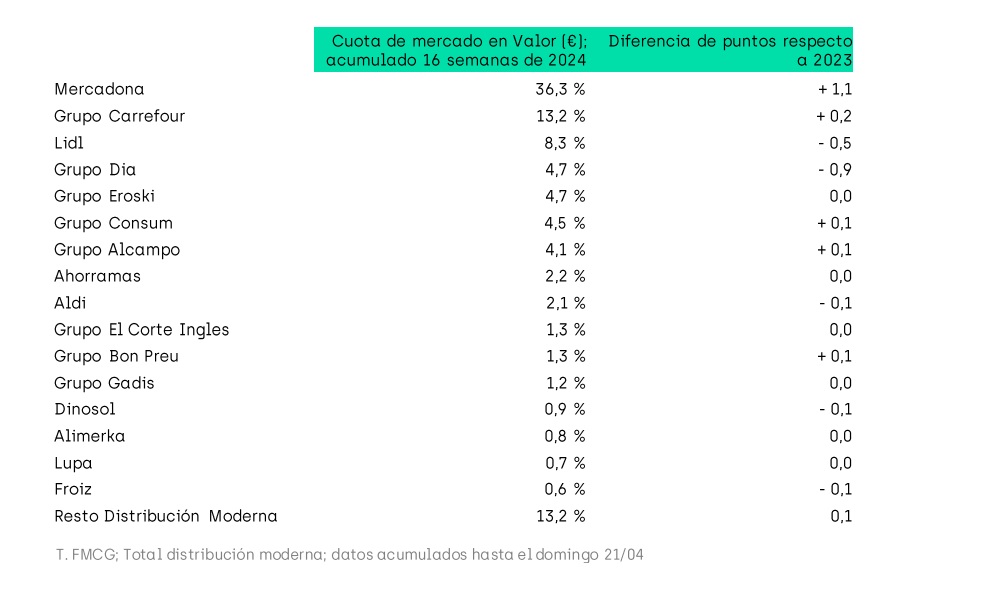

En cuanto a las cuotas de mercado a nivel nacional, ya adelantábamos que Mercadona se mantiene claramente destacada, acumulando el 36,3% del mercado en las primeras 16 semanas del año (+1,1 puntos), seguida de Carrefour, con el 13,2% (+0,2 puntos). La tercera posición es para Lidl, con el 8,3% de las ventas, que supone 0,5 puntos menos que en 2023.

Desde Algori explican que el buen inicio que tuvo el discounter durante las primeras 16 semanas del año pasado “está perjudicando su evolución este 2024”. De hecho, solo ha ganado cuota en Madrid (+0,1 puntos), manteniéndola en Castilla y León (=) y Comunidad Valenciana+Murcia (=).

En el resto de territorios, Lidl ha cedido cuota de mercado: Baleares (-3,4), Canarias (-1,5), Aragón+La Rioja (-0,9), Galicia (-0,8), Andalucía+Ceuta+Melilla (-0,8), Asturias+Cantabria (-0,7), País Vasco+Navarra (-0,6), Cataluña (-0,3) y Castilla-La Mancha+Extremadura (-0,3).

Siguiendo con el ranking nacional, Grupo DIA y Eroski empatan en la cuarta posición, pero con distintas evoluciones: la primera pierde 0,9 puntos, mientras que la segunda mantiene su cuota.

Les siguen Consum, con el 4,5% (+0,1 puntos); Alcampo, con el 4,1% (+0,1); Ahorramas, con el 2,2% (=); Aldi, con el 2,1% (-0,1); Grupo El Corte Inglés, con el 1,3% (=); Bon Preu, con el 1,3% (+0,1); Gadisa, con el 1,2% (=); Dinosol, con el 0,9% (-0,1); Alimerka, con el 0,8% (=); Lupa, con el 0,7% (=); y Froiz, con el 0,6% (-0,1). El resto de la distribución moderna suma una cuota del 13,2%, que supone una ganancia de 0,1 puntos.

Por otro lado, la evolución del sector del gran consumo en estas primeras 16 semanas del año apuntan a un incremento de las ventas en valor 4,5%, con un aumento del precio regular por producto del 5% y un incremento de la frecuencia de compra del 3%. “La reactivación de la demanda, en volumen, es cada vez más transversal. Son varias las secciones que evolucionan por encima de su variación de precios”, destaca el experto de Algori, Cugat Bonfill.