infoRETAIL.- Las ventas en valor de gran consumo no están evolucionando de una manera homogénea en toda España, apreciándose importantes diferencias entre unas comunidades autónomas y otras.

De esta forma, y según datos de IRI Infoscan correspondientes a la evolución registrada durante el mes de octubre de 2020 se computan los mayores crecimientos en las regiones del norte, debido fundamentalmente a las restricciones decretadas en esas zonas para combatir la propagación de contagios del covid-19.

Según datos para el periodo del 28 de septiembre al 25 de octubre (versus YA) que analizan hipermercados, supermercados de más de 100 metros cuadrados y perfumería y droguería moderna (PDM), el mayor crecimiento en valor se produce en Galicia (+10%), seguida por Asturias, Cantabria y Navarra (+8,4% en los tres casos), País Vasco (+8,3%), Castilla y León (+8,1%) y Aragón (+7,8%).

Tal y como se puede comprobar en el gráfico inferior, únicamente dos comunidades autónomas presentan evoluciones negativas, debido principalmente a la ausencia de turistas: son Baleares (-9,3%) y Canarias (-0,8%).

“En octubre, con la declaración del segundo Estado de Alarma, el gran consumo crece a un ritmo del 3,3% en valor frente al mismo periodo del año anterior, si bien la segunda ola de la pandemia está dejando crecimientos más moderados”, se analiza desde IRI.

IRI: "La segunda ola de la pandemia está dejando crecimientos más moderados en gran consumo"

Productos de parafarmacia y lejías-desinfectantes siguen siendo los dos grandes ganadores en el sector de gran consumo durante este 2020, acumulando durante el año unos crecimientos en valor del 136,7% y 38,2%, respectivamente, frente al mismo periodo del año anterior.

En el lado opuesto de la balanza, y como grandes perdedores en el sector de gran consumo (FMCG, por sus siglas en inglés) durante 2020, se encuentran las familias de productos solares y cosmética decorativa, con unos retrocesos en valor del -46,3% y -36,8%, respectivamente.

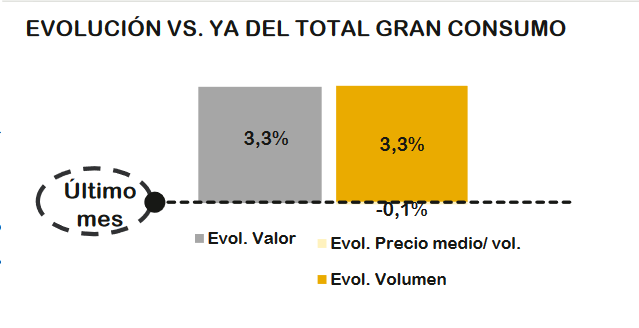

Durante el mes de octubre de 2020, el total de gran consumo en España (tal y como se puede comprobar en el gráfico inferior realizado en exclusiva por IRI para infoRETAIL) ha registrado un incremento en sus ventas del 3,3% tanto en volumen como en valor, sufriendo el precio medio un descenso del 0,1% (en septiembre, las evoluciones fueron las siguientes: crecimientos del 3,6% y 2,9% en volumen y valor, respectivamente, y descenso del 0,7% del precio medio).

En cuanto a los canales de venta, el supermercado ha acaparado en octubre el 82,6% de las ventas en valor de gran consumo en España, seguido por el hipermercado (13,6%), PDM (2,5%) y online (1,3%). En cuanto a la evolución de las ventas en octubre, el canal online es el que registra el mayor crecimiento (+99,4%) respecto a octubre de 2019, seguido por hipermercado (+9,6%) y supermercado (+3,1%), mientras que el canal PDM sufre un descenso del 18,1% en el valor de sus ventas.

Sobre las ventas por marcas y sin incluir los productos frescos en el análisis, la marca de fabricante ha aglutinado una cuota en valor del 54% durante septiembre de 2020, mientras que la MDD ha alcanzado el 46%. La evolución que han seguido ambos tipos de marcas durante el mes de octubre es positiva, con crecimientos del 3,5% para la MDD y del 2,7% para la marca de fabricante respecto al mismo mes de 2019.

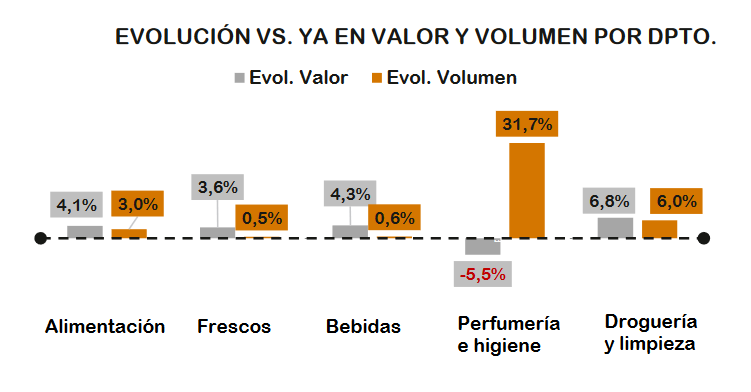

Por otra parte, y tal y como se puede comprobar en el gráfico inferior (también exclusivo de infoRETAIL), el departamento que mejor evolución ha registrado en valor durante el mes de octubre ha sido droguería-limpieza, con un incremento del 6,8% en sus ventas respecto a octubre de 2019, seguido por bebidas (+4,3%), alimentación (+4,1%), frescos (+3,6%) y perfumería-higiene (-5,5%).

Del 1 de enero al 25 de octubre de 2020, las ventas en valor del total de gran consumo en España ascienden a 61.938 millones de euros, lo que representa un incremento del 7,6% respecto al mismo periodo de 2019. Por su parte, la evolución en volumen acapara un aumento del 6,7%, mientras que los precios se han incrementado un 0,9%.

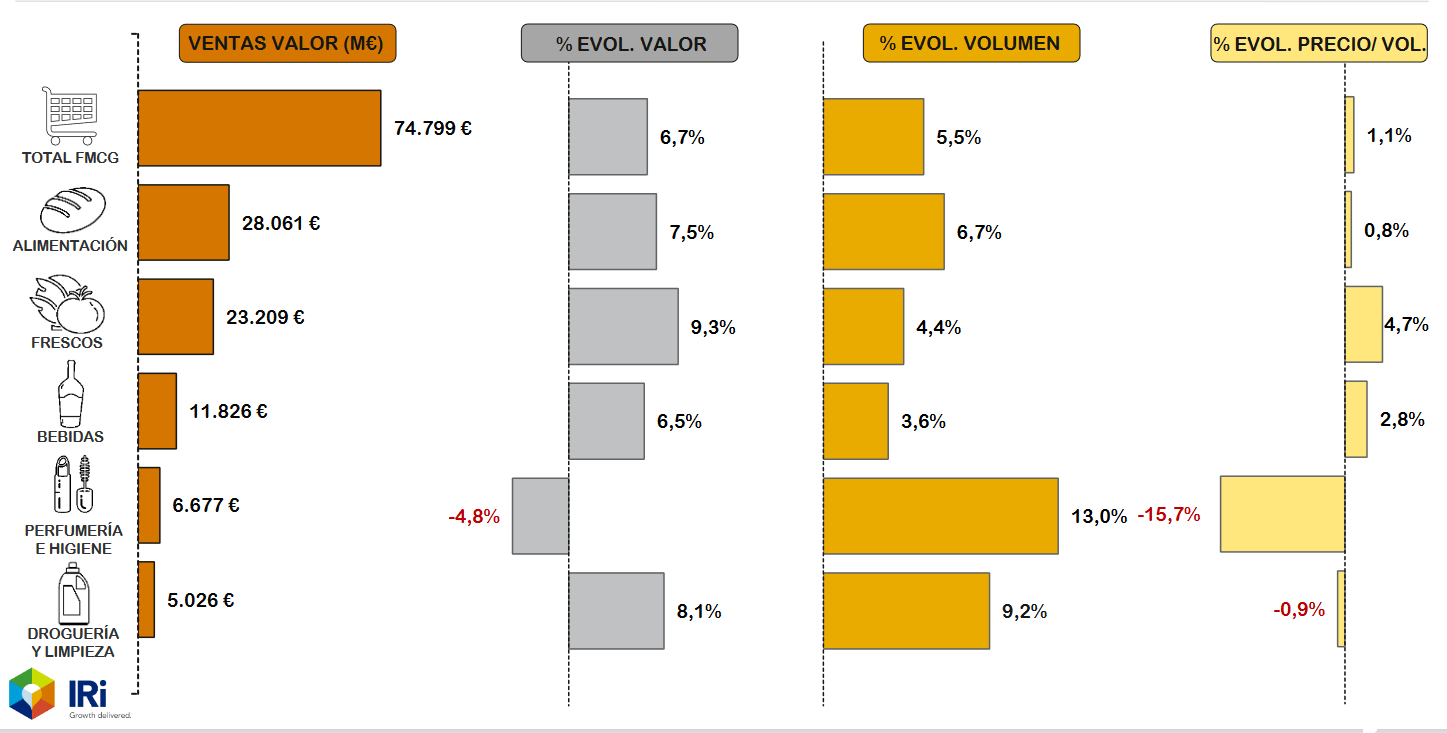

Analizando ahora la evolución del TAM octubre 2020, la facturación del total FMCG se eleva a 74.799 millones de euros, lo que significa un aumento del 6,7% en valor frente al año anterior. Asimismo, el volumen se anota un incremento del 5,5%, mientras que el precio aumenta un 1,1%.

El departamento que mejor evolución en valor ha registrado en el TAM octubre 2020 es el de productos frescos (con un incremento del 9,3%), seguido por droguería-limpieza (+8,1%), alimentación (+7,5%), bebidas (+6,5%) y, finalmente, perfumería-higiene (-4,8%). En términos de volumen, el podio está formado por perfumería-higiene (+13%), droguería-limpieza (+9,2%) y alimentación (+6,7%).

En cuanto a la evolución de los principales KPIs por secciones en cada departamento, en alimentación, la mayor facturación corresponde a alimentación seca (con 15.002 millones de euros), seguida por conservas (3.814 millones de euros) y congelados (3.433 millones de euros). Las mejores evoluciones en valor corresponden a congelados (+11,8%), conservas (+9%) y huevos (+8,1%).

Por su parte, en frescos, las mayores ventas en valor corresponden a carne (con 5.645 millones de euros), charcutería (4.945 millones de euros) y frutas (3.733 millones de euros). Asimismo, los mejores porcentajes evolutivos se los anotan frutas (+13%), verduras-hortalizas (+12,4%) y carne (+11,4%).

La facturación del total FMCG se eleva a 74.799 millones de euros, lo que significa un aumento del 6,7% frente al año anterior, mientras que el incremento en volumen es del 5,5%

Leches y batidos (con 2.528 millones de euros), cervezas (2.343 millones de euros) y refrescantes (2.267 millones de euros) son las tres secciones con mayor facturación en el departamento de bebidas. Las mejores evoluciones en valor corresponden a cervezas (+18,4%), bebidas vegetales (+11,5%) y vinos (+10,6%).

En el departamento de perfumería, la mayor facturación corresponde a productos corporales (con 1.133 millones de euros), seguidos por productos capilares (848 millones de euros) y colonias y perfumes (816 millones de euros). La única sección con evolución positiva durante el TAM octubre 2020 es productos corporales, con unos incrementos del 6,6% en valor y 1,2% en volumen. El resto de las secciones está en negativo.

Por su parte, en higiene, las mayores ventas en valor corresponden a higiene bucal (con 553 millones de euros), parafarmacia (501 millones de euros) y desechables (408 millones de euros). Son precisamente estas tres secciones las únicas que arrojan datos positivos en el periodo estudiado, con unos incrementos del 89% en parafarmacia, 1,4% en desechables y 0,4% en higiene bucal.

Finalmente, en droguería y limpieza, la sección con mayor participación en ventas es cuidado del hogar (2.134 millones de euros), seguida por celulosas y desechables (1.607 millones de euros) y cuidado de la ropa (1.285 millones de euros). La primera registra un crecimiento del 14% en valor; la segunda, un aumento del 8,6%; y la tercera, un retroceso del 0,8%.

Cuotas por canales y marcas

Siguiendo con los datos correspondientes al TAM octubre 2020, el supermercado aglutina el 82,5% de las ventas en valor, mientras que un 13,7% corresponde al hipermercado, un 2,7% a PDM y el 1,1% al online. Durante el periodo analizado, el e-commerce ha incrementado sus ventas en valor un 77,3% respecto al TAM octubre 2019, el hipermercado un 9,2%, el supermercado un 7,5% y PDM sufre un retroceso del 20,5%.

Las cinco secciones con mayor contribución al crecimiento en volumen del canal online en gran consumo (que registra un desarrollo del 73%) son aguas, alimentación seca, leches-batidos, higiene y verduras-hortalizas. Aguas contribuye con un 13,9% al crecimiento en volumen del e-commerce, mientras que el aporte de la alimentación seca es del 9,7%, el 7,7% para leches-batidos, el 6,8% para higiene y el 3,8% para verduras-hortalizas.

Por último, la marca de fabricante alcanza unas cuotas de mercado del 54,6% en valor y del 44,7% en volumen en el TAM octubre 2020, siendo las de la MDD del 45,4% y 55,3% en valor y volumen, respectivamente.

En cuanto a la evolución en valor, los crecimientos son del 4,7% para la marca de fabricante y del 6,5% para la MDD. En volumen, la marca de fabricante tiene un desarrollo del 5,7% mientras que la MDD incrementa sus ventas un 5,9%.