infoRETAIL.- El nuevo consumidor español, dispuesto a pagar más por productos de valor añadido, ha sido el gran artífice del impulso experimentado por el gran consumo en valor, mientras que el estancamiento poblacional sigue limitando los crecimientos en volumen.

Así se desprende del informe ‘Balance de la Distribución y Gran Consumo 2018’ presentado esta mañana por la consultora Kantar Worldpanel, que revela que el sector ha crecido un 0,7% en valor en 2018, si bien, ha caído un 1,1% en términos de volumen, lastrado por el freno demográfico y por un consumo fuera del hogar que es cada vez mayor.

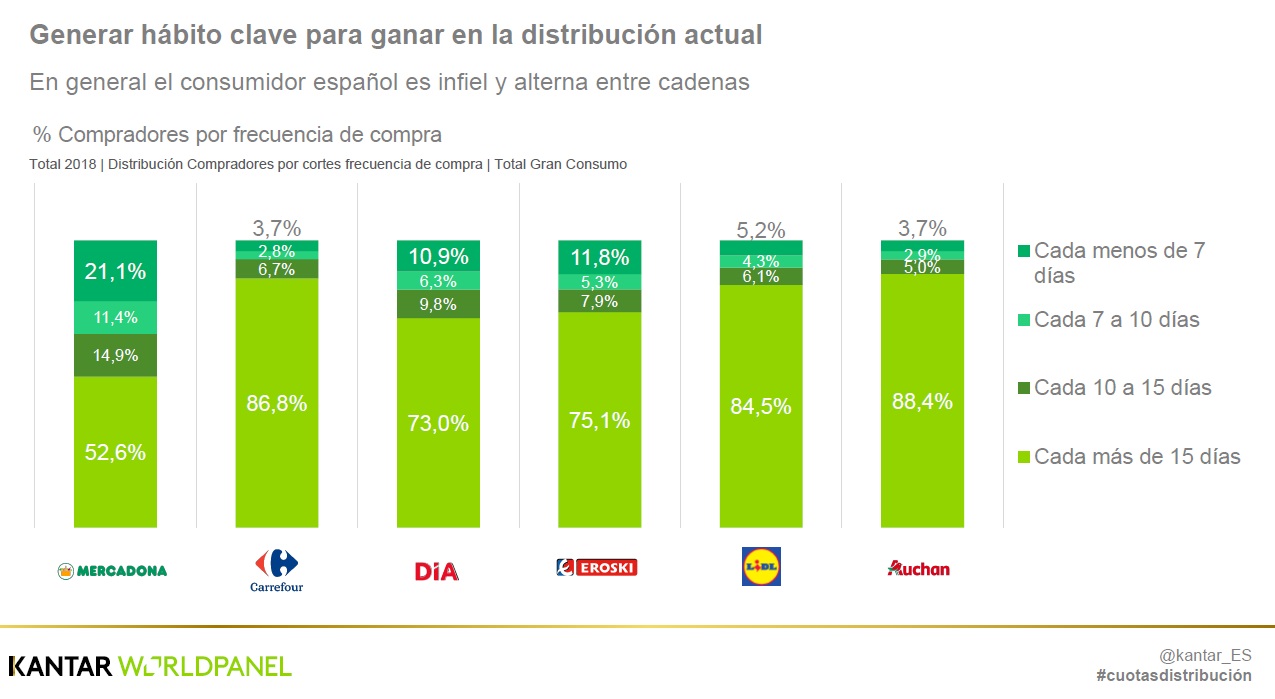

“La gran preocupación del sector debe ser el estancamiento poblacional”, comenta Florencio García, Iberia Retail Sector Director en Kantar Worldpanel, quien recuerda que cada vez hay “menos bocas que alimentar”, de tal forma que en el año 2060 el 35% de la población española superará los 65 años.

Las tiendas de surtido corto (Aldi, Lidl, DIA y Mercadona) han incrementado su cuota de mercado en valor 0,7 puntos, hasta alcanzar el 36,9% del total

“Los hogares españoles siguen pendientes del precio, pero están dispuestos a pagar más por aquellos productos que les proporcionen un valor diferencial”, explica el directivo. Esta tendencia se ha notado especialmente en la alimentación envasada, una sección en la que, a pesar de consumir un 0,6% menos, los españoles se han gastado un 1,9% más que hace un año.

Es decir, el precio que han pagado por su cesta de productos envasados ha subido un 2,5%. Este incremento se debe en gran medida a un cambio del mix de productos y a una búsqueda de mayor valor añadido en cada compra ya sea con variedades más premium o con opciones más saludables.

En esta línea y a pesar de su importante prima de precio, la comida eco/bío envasada ha experimentado un crecimiento de un 19% respecto a 2017, con un total de 11,5 millones de hogares compradores. De hecho, este tipo de alimentos han entrado en seis de cada diez hogares españoles.

La sección que más ha frenado los crecimientos de gran consumo es la de los productos frescos: los españoles han comprado cerca de un 2% menos a pesar de mantener el gasto casi al mismo nivel (-0,2%).

La distribución moderna ha convertido los frescos en el eje principal de sus estrategias y ha logrado incrementar el gasto en un 2,4%, en detrimento del canal especialista, que concentra un 35% de las ventas y experimenta una caída del 5% en 2018.

Formatos y MDD

Por otro lado, formatos, las tiendas de surtido corto (Aldi, Lidl, DIA y Mercadona) han incrementado su cuota de mercado en valor 0,7 puntos, hasta alcanzar el 36,9% del total, seguidas del canal supermercado (sin incluir a Mercadona), que copan el 22,7%, prácticamente manteniendo el nivel de 2017 (-0,1 puntos).

Por su parte, el hipermercado ha conseguido frenar su caída en valor y ha igualado los datos del curso anterior, concentrando el 13,3% de la facturación del gran consumo, mientras que el canal especialista y el resto de canales se queda con el 24,2% del pastel (-0,8 puntos). Asimismo, el formato cash&carry suma 0,1 puntos a su market share, totalizando el 1,3% del mercado.

La comida eco/bío envasada ha crecido un 19% respecto a 2017, con un total de 11,5 millones de hogares compradores

En el caso del e-commerce, continúa su lento avance en el mercado de gran consumo español. Ha alcanzado una cuota del 1,6% de las ventas, ganando 0,1 puntos respecto a 2017, pero siendo el único canal que suma compradores.

Todavía lejos de los números de Francia (5,6%) y Reino Unido (7,2%), el obstáculo para un mayor crecimiento es el alto número de tiendas existentes en España, sumado a la dificultad para vender frescos mediante el comercio electrónico en un país tan vinculado a estos productos, tal y como indican desde Kantar Worldpanel.

Finalmente, el estudio también se ha referido a la evolución de la marca del distribuidor (MDD), que ha cerrado 2018 con una cuota en valor del 36,2%, que sube hasta el 39,9% si se suma el 3,7% de las marcas exclusivas. De esta forma, el conjunto de las marcas asociadas a la distribución ha aumentado 0,4 puntos respecto a 2017, cuando acumulaba el 39,5%.