infoRETAIL.- “Hemos pasado de una guerra de reducción de precios a una guerra de contención de precios”. Así resume el Retail Business director Worldpanel Division de Kantar, Bernardo Rodilla, la situación actual de la distribución alimentaria en el contexto actual de la subida de las materias primas y la tarifa eléctrica. “Existe una tensión en las acciones de los distribuidores que se traslada al precio”, añade.

De hecho, los crecimientos de la cuota de la marca del distribuidor (MDD) y de las promociones vuelven a ritmos previos a la pandemia. En concreto, la marca propia alcanza una cuota del 39,7% entre enero y septiembre, lo que supone un punto más que en el mismo periodo del año pasado. Asimismo, la cuota de las promociones ha repuntado medio punto, hasta alcanzar el 12,9%.

En un encuentro con los medios, al que ha asistido infoRETAIL, el experto ha analizado la situación actual del sector: “La preocupación por el precio empieza a trasladarse al bolsillo del consumidor, de hecho, 13,6 millones de hogares se muestran preocupados por la subida de las materias primas”. El 46,8% de los consumidores planea ahorrar en la cesta comprando lo mismo pero buscándolo más barato (otras tiendas, promociones, etc.), mientras que el 42,1% ahorrará cambiando de marcas hacia opciones más baratas.

Sin embargo, el experto de la consultora recuerda que este nuevo contexto ha creado distintas realidades en los hogares, lo que está generando una polarización del consumidor: por un lado, está la combinación del cliente estable/prudente (45%), y por otro la del realista/vulnerable (55%). “Se pasa de la premiumizacion a la basificación, con más productos premium o básicos, respectivamente”, aclara Rodilla.

Por ello, en su opinión, los distribuidores se equivocarían si basaran toda su propuesta de valor en el factor precio: “La clave para el éxito reside en satisfacer estas necesidades tan polarizadas mediante la personalización de la oferta”.

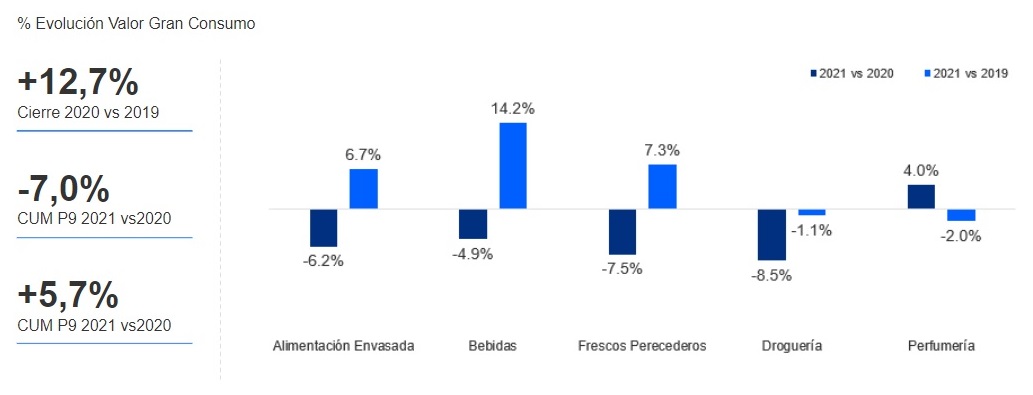

El avance hacia la recuperación de la normalidad tras la pandemia también está generando cambios en las tendencias de gasto. Así, las ventas de alimentación y droguería han caído un 6,8% y un 8,5%, respectivamente, en los nueve primeros meses del año en comparación con 2020. Sin embargo, ha repuntado el gasto en alimentación fuera del hogar y perfumería un 17,2% y un 4%, respectivamente.

De esta forma, la facturación total del gran consumo ha caído un 7% entre enero y septiembre respecto al mismo periodo de 2020, pero ha crecido un 5,7% en comparación con 2019.

Consolidación del comercio online

En cuanto al análisis por canales, las grandes superficies recuperan parte de la cuota perdida, mientras que el crecimiento del e-commerce se ha estabilizado. En concreto, las cadenas de surtido corto (discounters y Mercadona) han cerrado los nueve primeros meses del año con una cuota del 36,6%, cuatro décimas más que el año pasado, mientras que los hipermercados y cash&carry ganan dos décimas hasta alcanzar el 14,2%.

“El hipermercado crece gracias a Carrefour, mientras que el surtido corto lo hace por la expansión de los discounters y la recuperación de Mercadona”, explica Bernardo Rodilla.

El supermercado, sin embargo, pierde medio punto y se queda con el 22,9% de las ventas, mientras que el canal especialista vuelve a ceder cuota en frescos a los grandes distribuidores, cediendo una décima y totalizando una cuota del 18,8%.

El comercio electrónico alcanza el 2,9% del mercado, lo que supone 0,3 puntos más que en septiembre de 2020 y un punto más que en septiembre de 2019. En este sentido, el canal ha estabilizado la incorporación de nuevos compradores y ha consolidado el hábito entre los que se han mantenido. “Ha sido el gran protagonista durante la crisis sanitaria y aún tiene potencial”, recuerda el experto de Kantar.

El informe revela que son las cadenas de brick and mortar las que siguen dinamizando el crecimiento del canal online, con compras más de rutina y despensa, mientras que los operadores puros ganan en cestas de necesidad inmediata y proximidad. Destaca el peso de Amazon, que ha ganado un 30% más de compradores en el último año, hasta totalizar 1,2 millones. Su cuota de mercado sobre el total online en España es del 5,3%, si bien, en Madrid casi se duplica esa cifra y llega al 9,5%.

Igualmente, también es relevante el crecimiento del quick commerce (q-commerce) de alimentación, que llega ya al 47,5% de los compradores.