infoRETAIL.- La preferencia por las marcas continúa en su tendencia “conservadora” y desaparece totalmente el interés de los españoles por probar marcas nuevas, según revela la primera edición de 2021 del Informe Perspectivas del Consumidor de Kantar, que, de manera cuatrimestral, analiza la confianza del consumidor en torno a la economía propia y del país.

Los consumidores españoles se muestran por igual predispuestos a comprar marcas conocidas debido a la seguridad que transmiten (37%) y marcas de la distribución gracias a su menor precio (36%).

Un 24% se siente más predispuesto a probar entre varias marcas y no se registran menciones a ‘probar marcas nuevas’. Son tiempos de seguridad (marcas conocidas), ahorro (marcas de la distribución) y reducción de incertidumbres (evitar experimentos con marcas nuevas).

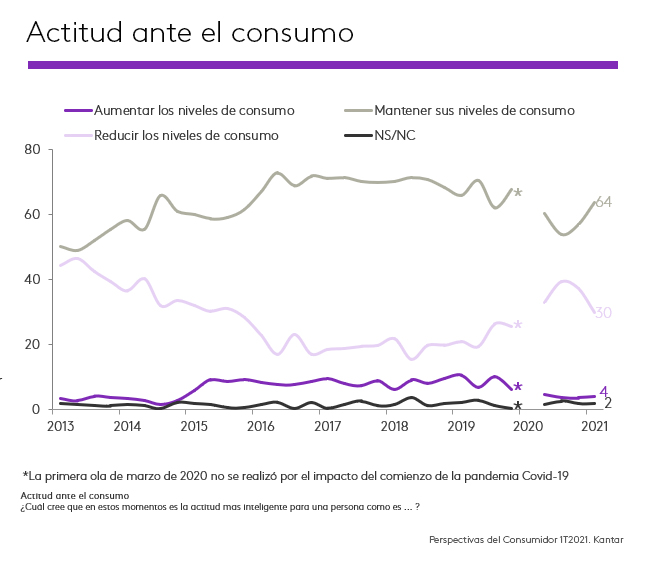

En las actitudes ante el consumo se aprecia la escisión social que se ha producido a causa del covid-19. Por un lado, un 64 % de los españoles cree que puede mantener sus niveles de consumo, cifra que se ha recuperado tras el impacto del estado de alarma y que evoluciona de manera similar a la confianza en el empleo propio.

Por otro lado, casi un tercio de los consumidores (39 %) cree que debe reducir gastos. Aunque esta cifra ha bajado respecto al periodo anterior muestra una demanda de consumo por debajo de lo normal.

Recuperación de la confianza

El estudio revela que se está generando una normalización de la situación que influye positivamente en la recuperación de la confianza del consumidor. A pesar de la sucesión de restricciones y las pérdidas de empleo, los españoles comienzan poco a poco a recuperar la confianza, aunque esta todavía se encuentra en términos negativos.

El Índice de Comportamiento se construye resultado de la valoración de la situación económica propia y del país, la valoración del momento de consumo y las perspectivas económicas a seis meses. En el primer periodo de 2021 continúa la tendencia de mejora iniciada a finales de 2020 y se sitúa en -16, tres puntos más que en el trimestre anterior.

Este leve crecimiento es resultado de una mejora de los cuatro componentes del índice. En primer lugar, la valoración de la situación económica de los hogares continúa en la tendencia positiva existente desde 2013, aunque ralentizada, y es el parámetro que mejor evolución tiene, con un crecimiento de casi seis puntos.

La previsión sobre la situación económica del hogar continúa acercándose lentamente a los valores positivos y crece dos puntos en este periodo. Asimismo, se mantiene la percepción sobre el momento para realizar grandes compras, donde las incertidumbres, inevitables en la situación anormal actual, están lastrando la recuperación de la confianza en este ámbito y este componente se mantiene en torno a los -16 puntos, sin cambios aparentes respecto al anterior trimestre.

El cuarto componente se refiere a la valoración de la situación del país, que se mantiene en niveles muy negativos, siendo la principal fuente de incertidumbre en este momento.

Visión sobre el empleo

En este proceso de normalización de la situación, se observa un aumento en el nivel de confianza en el empleo propio. Aquellos que tienen empleo lo ven como algo seguro, ya lejos del miedo a los efectos de la crisis covid-19. Así el 80% de los españoles cree que hay pocas o ninguna posibilidad de perder el empleo en los próximos seis meses. De esta forma, el porcentaje de españoles que considera que su empleo está en riesgo llega a su nivel más bajo desde 2010 (7%).

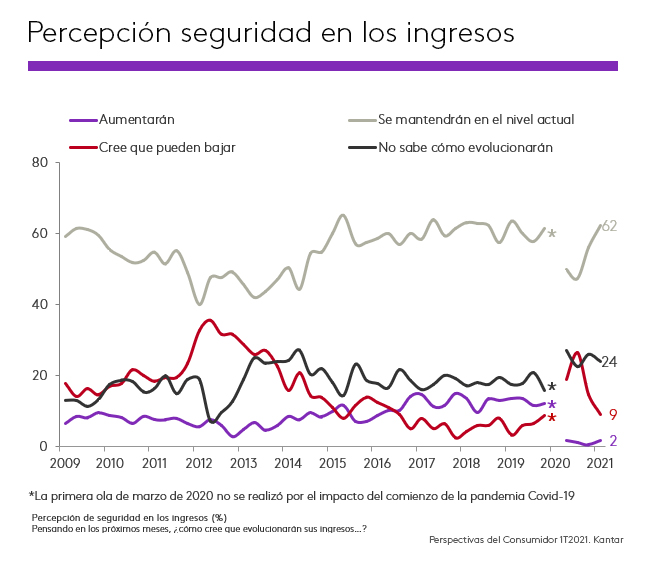

Paralelamente, la percepción de seguridad en los ingresos retorna a la normalidad, con valores muy similares a los registrados antes del estado de alarma y casi dos tercios (62%) de los consumidores españoles creen que su nivel de ingresos se mantendrá.

Los que creen que sus ingresos pueden disminuir descienden a un 9%, una tasa que podría calificarse de “normal”. Las perspectivas de aumento están en el valor mínimo desde 2009 (2%), indicador claro de que la crisis del covid-19 se ha convertido en una época de “expectativas congeladas”.

Más allá de la situación personal, en lo que respecta al desempleo en general, la opinión mayoritaria es pesimista y se cree que el desempleo va a crecer (42%). Sin embargo, empieza a detectarse que la opinión pública percibe que lo peor puede haber pasado y un 35% declara que el próximo año habrá menos desempleo, en línea con lo observado en el trimestre anterior.

“Es evidente que esta es una crisis que ha dividido a la sociedad en dos partes casi incomunicadas: quienes tienen empleo, que ya han desarrollado un sentimiento de seguridad en él (si no lo han perdido en estos meses les parece muy difícil perderlo ya), y quienes no lo tienen, que ven difícil su retorno o, al menos, lejano”, explica el responsable del estudio, Pepe Martínez.

“En lo que respecta a la opinión sobre el desempleo, la percepción de mejora puede cristalizar o no dependiendo de la campaña turística del verano. Una campaña normal ayudaría a que todos los indicadores retornaran al positivo; si continúan las restricciones y las vacunas se retrasan pasarán a dominar las opiniones negativas”, añade.